Page 26 - UNIDAD 3 GESTION DE PROYECTO

P. 26

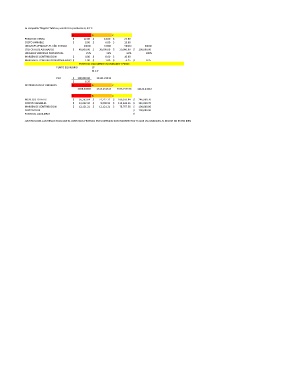

La compañía "Bogota" fabrica y vende tres productos A, B Y C

A B C

PRECIO DE VENTA $ 12.00 $ 14.00 $ 25.00

COSTO VARIABLE $ 8.00 $ 6.00 $ 15.00

UNIDADES VENDIDAS EL AÑO PASADO 20000 10000 50000 80000

COSTOS FIJOS ASIGNADOS $ 40,000.00 $ 30,000.00 $ 30,000.00 $ 100,000.00

UNIDAEES VENDIDAS PORSENTUAL 25% 13% 63% 100%

MARGEN DE CONTRIBUCION $ 4.00 $ 8.00 $ 10.00

MARGEN DE CONTRIBUCION PONDERADO $ 1.00 $ 1.00 $ 6.25 $ 8.25

PUNTO DE EQUILIBRIO EN UNIDADES Y PESOS

PUNTO EQUILIBRIO= CF

M.C.P

P.E= $ 100,000.00 12121.21212

$ 8.25

DISTRIBUCION DE UNIDADES A B C

3030.30303 1515.151515 7575.757576 12121.21212

A B C

INGRESOS TOTALES $ 36,363.64 $ 21,212.12 $ 189,393.94 $ 246,969.70

COSTOS VARIABLES $ 24,242.42 $ 9,090.91 $ 113,636.36 $ 146,969.70

MARGEN DE CONTRIBUCION $ 12,121.21 $ 12,121.21 $ 75,757.58 $ 100,000.00

COSTOS FIJOS $ 100,000.00

PUNTO DE EQUILIBRIO $ -

JUSTIFICACION=LOS RESULTADOS QUE EL CONTADOS PROPUSO EN EL EJERSICIO SON INCORRECTOS YA QUE LAS UNIDADES AL INICIAR NO ESTAN BIEN