Page 26 - olivares

P. 26

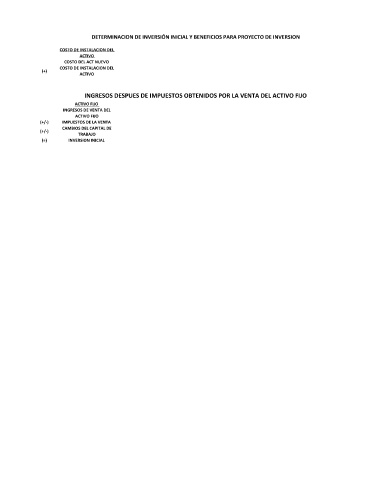

DETERMINACION DE INVERSIÓN INICIAL Y BENEFICIOS PARA PROYECTO DE INVERSION

COSTO DE INSTALACION DEL

ACTIVO

COSTO DEL ACT NUEVO

COSTO DE INSTALACION DEL

(+)

ACTIVO

INGRESOS DESPUES DE IMPUESTOS OBTENIDOS POR LA VENTA DEL ACTIVO FIJO

ACTIVO FIJO

INGRESOS DE VENTA DEL

ACTIVO FIJO

(+/-) IMPUESTOS DE LA VENTA

CAMBIOS DEL CAPITAL DE

(+/-)

TRABAJO

(=) INVERSION INICIAL