Page 55 - DOCUMENTOS UNIDAD III

P. 55

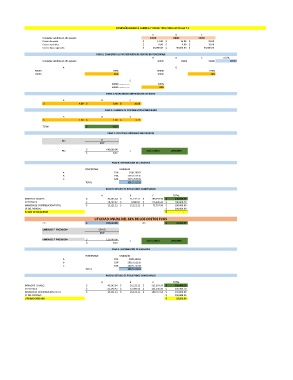

COMPAÑÍA BOGOTÁ FABRICA Y VENDE TRES PRODUCTOS A,B Y C

A B C

Unidades vendidas el año pasado 20000 10000 50000

Precio de venta $ 12.00 $ 14.00 $ 25.00

Costos variables $ 8.00 $ 6.00 $ 15.00

Costos fijos asignados $ 40,000.00 $ 30,000.00 $ 30,000.00

PASO 1. CONVERTIR LA PARTICIPACIÓN DE VENTAS EN PORCENTAJE

A B C TOTAL

Unidades vendidas el año pasado 20000 10000 50000 80000

A B

80000 -------------- 100% 80000 -------------- 100%

20000 -------------- 25% 10000 -------------- 13%

C

80000 -------------- 100%

50000 -------------- 63%

PASO 2: MARGEN DE CONTRIBUCIÓN UNITARIO

A B C

$ 4.00 $ 8.00 $ 10.00

PASO 3: MARGEN DE CONTRIBUCIÓN PONDERADO

A B C

$ 1.00 $ 1.00 $ 6.25

TOTAL $ 8.25

PASO 4: PUNTO DE EQUILIBRIO EN UNIDADES

CF

PE=

MCP

$ 100,000.00

PE= = 12121.21212 UNIDADES

$ 8.25

PASO 5: DISTRIBUCIÓN DE UNIDADES

PORCENTAJE UNIDADES

A 25% 3030.30303

B 13% 1515.151515

C 63% 7575.757576

TOTAL 12121.21212

PASO 6: ESTADO DE RESULTADOS CONDENSADO

A B C TOTAL

INGRESOS TOTALES $ 36,363.64 $ 21,212.12 $ 189,393.94 $ 246,969.70

CV TOTALES $ 24,242.42 $ 9,090.91 $ 113,636.36 $ 146,969.70

MARGEN DE CONTRIBUCION TOTAL $ 12,121.21 $ 12,121.21 $ 75,757.58 $ 100,000.00

CF DEL PERIODO $ 100,000.00

PUNTO DE EQUILIBRIO $ -

UTILIDAD ANUAL DEL 33% DE LOS COSTOS FIJOS

CF= $ 100,000.00 UD= $ 33,000.00

UNIDADES * PRODUCIR= CF+UD

MCP

UNIDADES * PRODUCIR= $ 133,000.00 = 16121.21212 UNIDADES

$ 8.25

PASO 5: DISTRIBUCIÓN DE UNIDADES

PORCENTAJE UNIDADES

A 25% 4030.30303

B 13% 2015.151515

C 63% 10075.75758

TOTAL 16121.21212

PASO 6: ESTADO DE RESULTADOS CONDENSADO

A B C TOTAL

INGRESOS TOTALES $ 48,363.64 $ 28,212.12 $ 251,893.94 $ 328,469.70

CV TOTALES $ 32,242.42 $ 12,090.91 $ 151,136.36 $ 195,469.70

MARGEN DE CONTRIBUCION TOTAL $ 16,121.21 $ 16,121.21 $ 100,757.58 $ 133,000.00

CF DEL PERIODO $ 100,000.00

UTILIDAD DESEADA $ 33,000.00