Page 7 - Microsoft Word - รวมไฟล์.docx

P. 7

4

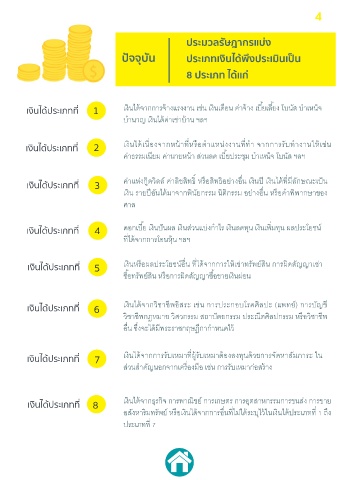

ประมวลรัษฎากรแบ่ง

ปัจจุบัน ประเภทเงินได้พึงประเมินเป็น

8 ประเภท ได้แก่

เงินได้ประเภทที่ 1 เงินได้จากการจ้างแรงงาน เช่น เงินเดือน ค่าจ้าง เบีOยเลีOยง โบนัส บําเหน็จ

บํานาญ เงินได้ค่าเช่าบ้าน ฯลฯ

เงินได้ประเภทที่ _ 2 เงินได้เนืQองจากหน้าทีQหรือตําแหน่งงานทีQทํา จากการรับทํางานให้เช่น

ค่าธรรมเนียม ค่านายหน้า ส่วนลด เบีOยประชุม บําเหน็จ โบนัส ฯลฯ

ค่าแห่งกู๊ดวิลล์ ค่าลิขสิทธิl หรือสิทธิอย่างอืQน เงินปี เงินได้ทีQมีลักษณะเป็น

เงินได้ประเภทที่ 3

_

เงิน รายปีอันได้มาจากพินัยกรรม นิติกรรม อย่างอืQน หรือคําพิพากษาของ

ศาล

เงินได้ประเภทที่ 4 ดอกเบีOย เงินปันผล เงินส่วนแบ่งกําไร เงินลดทุน เงินเพิQมทุน ผลประโยชน์

ทีQได้จากการโอนหุ้น ฯลฯ

เงินหรือผลประโยชน์อืQน ทีQได้จากการให้เช่าทรัพย์สิน การผิดสัญญาเช่า

เงินได้ประเภทที่ 5

ซืOอทรัพย์สิน หรือการผิดสัญญาซืOอขายเงินผ่อน

เงินได้จากวิชาชีพอิสระ เช่น การประกอบโรคศิลปะ (แพทย์) การบัญชี

เงินได้ประเภทที่ 6

วิชาชีพกฎหมาย วิศวกรรม สถาปัตยกรรม ประณีตศิลปกรรม หรือวิชาชีพ

อืQน ซึQงจะได้มีพระราชกฤษฎีกากําหนดไว้

เงินได้จากการรับเหมาทีQผู้รับเหมาต้องลงทุนด้วยการจัดหาสัมภาระ ใน

เงินได้ประเภทที่ 7

ส่วนสําคัญนอกจากเครืQองมือ เช่น การรับเหมาก่อสร้าง

เงินได้จากธุรกิจ การพาณิชย์ การเกษตร การอุตสาหกรรมการขนส่ง การขาย

เงินได้ประเภทที่ 8

อสังหาริมทรัพย์ หรือเงินได้จากการอืQนทีQไม่ได้ระบุไว้ในเงินได้ประเภททีQ d ถึง

ประเภททีQ n