Page 73 - مبادئ المحاسبة

P. 73

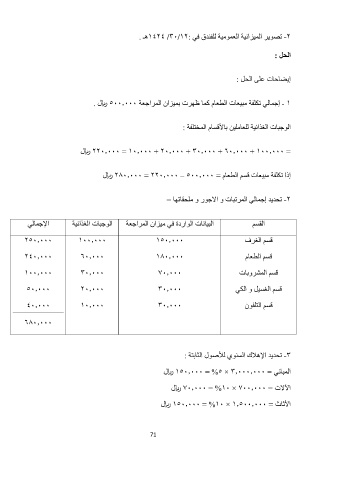

-7تصوير الميزانية العمومية للفندق في 1474 /30/17:هـ .

الحل :

إيضاحات على الحل :

- 1إجمالي تكلفة مبيعات الطعام كما ظهرت بميزان المراجعة 8004000ريال .

الوجبات الغذائية للعاملين بالأقسام المختلفة :

= 7704000 = 104000 + 704000 + 304000 + ٦04000 + 1004000ريال

إذا تكلفة مبيعات قسم الطعام = 7504000 = 7704000 – 8004000ريال

-7تحديد إجمالي المرتبات و الاجور و ملحقاتها =

الإجمالي الوجبات الغذائية البيانات الواردة في ميزان المراجعة القسم

7804000 1004000 1804000 قسم الغرف

7404000 ٦04000 1504000 قسم الطعام

1004000 304000 204000 قسم المشروبات

804000 704000 304000 قسم الغسيل و الكي

404000 104000 304000 قسم التلفون

٦504000

-3تحديد الإهلاك السنوي للأصول الثابتة :

المباني = 1804000 = %8 × 340004000ريال

الآلات = 204000 = %10 × 2004000ريال

الأثاث = 1804000 = %10 × 148004000ريال

71