Page 42 - HiPPS Capability Development Program 2558

P. 42

ติดปีกความคิด จาก HiPPS รุ่น 11

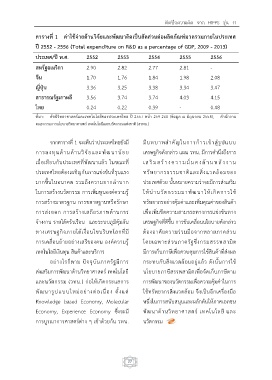

ตารางที่ 1 ค่าใช้จ่ายด้านวิจัยและพัฒนาคิดเป็นสัดส่วนต่อผลิตภัณฑ์มวลรวมภายในประเทศ

ปี 2552 - 2556 (Total expenditure on R&D as a percentage of GDP, 2009 - 2013)

ประเทศ/ปี พ.ศ. 2552 2553 2554 2555 2556

สหรัฐอเมริกา 2.90 2.82 2.77 2.81 -

จีน 1.70 1.76 1.84 1.98 2.08

ญี่ปุ่น 3.36 3.25 3.38 3.34 3.47

สาธารณรัฐเกาหลี 3.56 3.74 3.74 4.03 4.15

ไทย 0.24 0.22 0.39 - 0.48

ที่มา: ดัชนีวิทยาศาสตร์และเทคโนโลยีของประเทศไทย ปี 2557 หน้า 259-260 (ข้อมูล ณ มิถุนายน 2558), ส านักงาน

คณะกรรมการนโยบายวิทยาศาสตร์ เทคโนโลยีและนวัตกรรมแห่งชาติ (สวทน.)

จากตารางที่ 1 จะเห็นว่าประเทศไทยยังมี มีบทบาทส าคัญในการก้าวเข้าสู่รูปแบบ

การลงทุนด้านด้านวิจัยและพัฒนาน้อย เศรษฐกิจดังกล่าว แผน วทน. มีการค านึงถึงการ

เมื่อเทียบกับประเทศที่พัฒนาแล้ว ในขณะที่ เสริมสร้างความมั่นคงด้านพลังงาน

ประเทศไทยต้องเผชิญกับการแข่งขันที่รุนแรง ทรัพยากรธรรมชาติและสิ่งแวดล้อมของ

มากขึ้นในอนาคต รวมถึงความยากล าบาก ประเทศด้วย นั้นหมายความว่าจะมีการส่งเสริม

ในการสร้างนวัตกรรม การเพิ่มพูนองค์ความรู้ ให้น านวัตกรรมมาพัฒนาให้เกิดการใช้

การสร้างมาตรฐาน การขยายฐานหรือรักษา ทรัพยากรอย่างคุ้มค่าและเพิ่มคุณค่าของสินค้า

การส่งออก การสร้างเสถียรภาพด้านการ เพื่อเพิ่มขีดความสามารถทางการแข่งขันทาง

จ้างงาน รายได้ครัวเรือน และระบบภูมิคุ้มกัน เศรษฐกิจที่ดีขึ้น การขับเคลื่อนนโยบายดังกล่าว

ทางเศรษฐกิจภายใต้เงื่อนไขบริบทโลกที่มี ต้องอาศัยความร่วมมือจากหลายภาคส่วน

การเคลื่อนย้ายอย่างเสรีของคน องค์ความรู้ โดยเฉพาะส่วนภาครัฐซึ่งกรมสรรพสามิต

เทคโนโลยีเงินทุน สินค้าและบริการ มีการเก็บภาษีเพื่อควบคุมการใช้สินค้าที่ส่งผล

อย่างไรก็ตาม ปัจจุบันภาครัฐมีการ กระทบกับสิ่งแวดล้อมอยู่แล้ว ดังนั้นการใช้

ส่งเสริมการพัฒนาด้านวิทยาศาสตร์ เทคโนโลยี นโยบายภาษีสรรพสามิตเพื่อจัดเก็บภาษีตาม

และนวัตกรรม (วทน.) ก่อให้เกิดกระแสการ การพัฒนาของนวัตกรรมเพื่อความคุ้มค่าในการ

พัฒนารูปแบบใหม่อย่างต่อเนื่อง ตั้งแต่ ใช้ทรัพยากรสิ่งแวดล้อม จึงเป็นอีกเครื่องมือ

Knowledge based Economy, Molecular หนึ่งในการสนับสนุนและผลักดันให้ภาคเอกชน

Economy, Experience Economy ซึ่งจะมี พัฒนาด้านวิทยาศาสตร์ เทคโนโลยี และ

การบูรณาการศาสตร์ต่าง ๆ เข้าด้วยกัน วทน. นวัตกรรม

27