Page 173 - คณิตศาสตร์ประถม

P. 173

167

6.4 การอานและบันทึกรายรับ - รายจาย

บริษัท หางหุนสวน รานคา หรือองคการคาตาง ๆ จะตองทําบัญชี 5 ประเภท ตาม

พระราชบัญญัติการบัญชี คือ บัญชีเงินสด บัญชีลูกหนี้และเจาหนี้ บัญชีรายวันซื้อและบัญชีรายวันขาย บัญชี

สินทรัพย และบัญชีแยกประเภทรายได - รายจาย

การทําบัญชี นอกจากจะชวยใหเจาหนาที่ผูตรวจสอบบัญชีเกี่ยวกับการภาษี ไดรับความ

สะดวกแลวยังชวยทางหางรานไดทราบฐานะการคาที่แทจริงของตนไดดวย

บุคคลที่มีงานในชีวิตประจําวันหลายอยางโดยเฉพาะเกี่ยวกับรายรับ – รายจาย ก็มักจะมี

การบันทึกรายรับ – รายจายประจําวันของตนเองไวเพื่อชวยความจําวาไดจายอะไรบาง เพื่อสะดวกในการ

คนหาเมื่อตองการทราบในภายหลัง เชน บันทึกรายรับ – รายจาย ของนายชุมพล

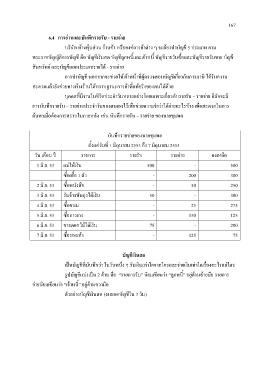

บันทึกรายจายของนายชุมพล

ตั้งแตวันที่ 1 มิถุนายน 2553 ถึง 7 มิถุนายน 2553

วัน เดือน ป รายการ รายรับ รายจาย คงเหลือ

1 มิ.ย. 53 แมใหเงิน 500 - 500

ซื้อเสื้อ 1 ตัว - 200 300

2 มิ.ย. 53 ซื้อหนังสือ - 50 250

3 มิ.ย. 53 รับจางพับถุงไดเงิน 50 - 300

4 มิ.ย. 53 ซื้อขนม - 25 275

5 มิ.ย. 53 ซื้อกางเกง - 150 125

6 มิ.ย. 53 ขายดอกไมไดเงิน 75 - 200

7 มิ.ย. 53 ซื้อรองเทา - 125 75

บัญชีเงินสด

เปนบัญชีที่บันทึกวา ในวันหนึ่ง ๆ รับเงินเทาใดจากใครและจายเงินเทาใดเรื่องอะไรแกใคร

รูปบัญชีแบงเปน 2 ดาน คือ “รายการรับ” นิยมเขียนวา “ลูกหนี้” อยูดานซายมือ รายการ

จายนิยมเขียนวา “เจาหนี้” อยูดานขวามือ

ตัวอยางบัญชีเงินสด (งบยอดบัญชีใน 3 วัน)