Page 24 - recopilación de temas vistos

P. 24

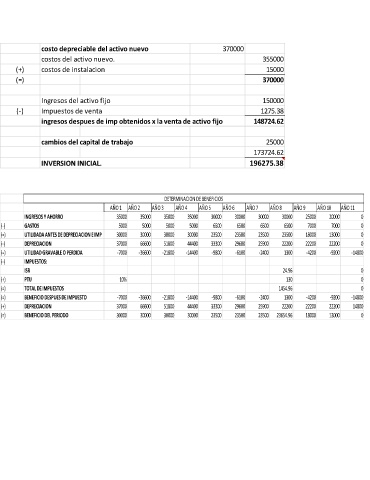

costo depreciable del activo nuevo 370000

costos del activo nuevo. 355000

(+) costos de instalacion 15000

(=) 370000

Ingresos del activo fijo 150000

(-) Impuestos de venta 1275.38

ingresos despues de imp obtenidos x la venta de activo fijo 148724.62

cambios del capital de trabajo 25000

173724.62

INVERSION INICIAL. 196275.38

DETERMINACION DE BENEFICIOS

AÑO 1 AÑO 2 AÑO 3 AÑO 4 AÑO 5 AÑO 6 AÑO 7 AÑO 8 AÑO 9 AÑO 10 AÑO 11

INGRESOS Y AHORRO 35000 35000 35000 35000 30000 30000 30000 30000 25000 20000 0

(-) GASTOS 5000 5000 5000 5000 6500 6500 6500 6500 7000 7000 0

(=) UTILIDADA ANTES DE DEPRECIACION E IMP 30000 30000 30000 30000 23500 23500 23500 23500 18000 13000 0

(-) DEPRECIACION 37000 66600 51800 44400 33300 29600 25900 22200 22200 22200 0

(=) UTILIDAD GRAVABLE O PERDIDA -7000 -36600 -21800 -14400 -9800 -6100 -2400 1300 -4200 -9200 -14800

(-) IMPUESTOS:

ISR 24.96 0

(+) PTU 10% 130 0

(=) TOTAL DE IMPUESTOS 1454.96 0

(=) BENEFICIO DESPUES DE IMPUESTO -7000 -36600 -21800 -14400 -9800 -6100 -2400 1300 -4200 -9200 -14800

(+) DEPRECIACION 37000 66600 51800 44400 33300 29600 25900 22200 22200 22200 14800

(=) BENEFICIO DEL PERIODO 30000 30000 30000 30000 23500 23500 23500 23654.96 18000 13000 0