Page 99 - เนื้อหา

P. 99

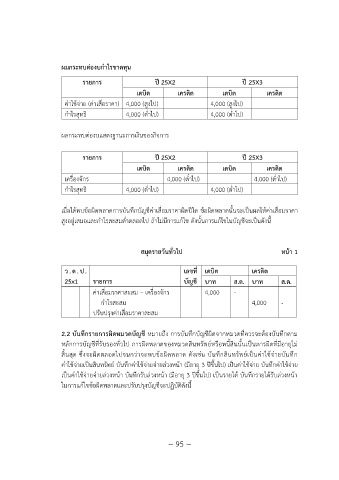

ผมกระทบต่องบก ำไรขำดทุน

รำยกำร ปี 25X2 ปี 25X3

เดบิต เครดิต เดบิต เครดิต

ค่าใช้จ่าย (ค่าเสื่อราคา) 4,000 (สูงไป) 4,000 (สูงไป)

ก าไรสุทธิ 4,000 (ต่ าไป) 4,000 (ต่ าไป)

ผลกระทบต่องบแสดงฐานะการเงินของกิจการ

รำยกำร ปี 25X2 ปี 25X3

เดบิต เครดิต เดบิต เครดิต

เครื่องจักร 4,000 (ต่ าไป) 4,000 (ต่ าไป)

ก าไรสุทธิ 4,000 (ต่ าไป) 4,000 (ต่ าไป)

เมื่อได้พบข้อผิดพลาดการบันทึกบัญชีค่าเสื่อมราคาผิดปีใด ข้อผิดพลาดนั้นจะเป็นผลให้ค่าเสื่อมราคา

สูงอยู่เสมอและก าไรสะสมต่ าตลอดไป ถ้าไม่มีการแก้ไข ดังนั้นการแก้ไขในบัญชีจะเป็นดังนี้

สมุดรำยวันทั่วไป หน้ำ 1

ว.ด.ป. เลขที่ เดบิต เครดิต

25x1 รำยกำร บัญชี บำท ส.ต. บำท ส.ต.

ค่าเสื่อมราคาสะสม – เครื่องจักร 4,000 -

ก าไรสะสม 4,000 -

ปรับปรุงค่าเสื่อมราคาสะสม

2.2 บันทึกรำยกำรผิดหมวดบัญชี หมายถึง การบันทึกบัญชีผิดจากหมวดที่ควรจะต้องบันทึกตาม

หลักการบัญชีที่รับรองทั่วไป การผิดพลาดของหมวดสินทรัพย์หรือหนี้สินนั้นเป็นภารผิดที่มีอายุไม่

สิ้นสุด ซึ่งจะผิดตลอดไปจนกว่าจะพบข้อผิดพลาด ดังเช่น บันทึกสินทรัพย์เป็นค่าใช้จ่ายบันทึก

ค่าใช้จ่ายเป็นสินทรัพย์ บันทึกค่าใช้จ่ายจ่ายล่วงหน้า (มีอายุ 3 ปีขึ้นไป) เป็นค่าใช้จ่าย บันทึกค่าใช้จ่าย

เป็นค่าใช้จ่ายจ่ายล่วงหน้า บันทึกรับล่วงหน้า (มีอายุ 3 ปีขึ้นไป) เป็นรายได้ บันทึกรายได้รับล่วงหน้า

ในการแก้ไขข้อผิดพลาดและปรับปรุงบัญชีจะปฏิบัติดังนี้

~ 95 ~