Page 110 - 兴城市国家税务局2017年税务文化建设年鉴

P. 110

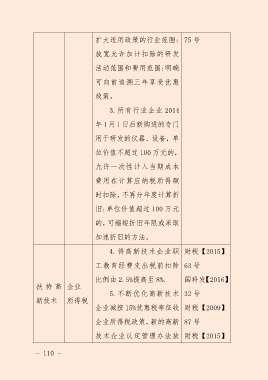

扩大适用政策的行业范围: 75 号

放宽允许加计扣除的研发

活动范围和费用范围:明确

可向前追溯三年享受优惠

政策。

3.所有行业企业 2014

年 1 月 1 日后新购进的专门

用于研发的仪器、设备,单

位价值不超过 100 万元的,

允许一次性计入当期成本

费用在计算应纳税所得额

时扣除,不再分年度计算折

旧:单位价值超过 100 万元

的,可缩短折旧年限或采取

加速折旧的方法。

4.将高新技术企业职 财税【2015】

工教育经费支出税前扣除 63 号

比例由 2.5%提高至 8%. 国科发【2016】

扶 持 高 企业

5.不断优化高新技术 32 号

新技术 所得税

企业减按 15%优惠税率征收 财税【2009】

企业所得税政策,新的高新 87 号

技术企业认定管理办法放 财税【2015】

- 110 -