Page 189 - CPS Report 2564 new

P. 189

สหกรณ์บรรจุประเด็นข้อบกพร่อง ข้อสังเกต ไว้ในวาระติดตามผลการปฏิบัติงานและให้ติดตามความคืบหน้าในที่

ประชุมคณะกรรมการดำเนินการเป็นประจำทุกเดือน

3. แนะนำให้ผู้ตรวจสอบกิจการที่ได้รับเลือกตั้งจากที่ประชุมใหญ่ ได้ทำหน้าที่ตรวจสอบกิจการด้าน

การเงินการบัญชี ด้านการบริหารงานสหกรณ์ และให้สรุปรายงานประเด็นข้อสังเกต พร้อมเสนอแนะแนวทางการ

แก้ไขในที่ประชุมคณะกรรมการดำเนินการสหกรณ์รับทราบ

ผลที่ได้จากการดำเนินงาน :

1. สหกรณ์ไม่มีข้อบกพร่อง ข้อสังเกต เพิ่มขึ้น

2. ข้อสังเกต ข้อบกพร่องบางประเด็นที่สะสมมานานหลายปี ได้รับการแก้ไขแล้วเสร็จ

ุ

สาเหตุ/ปัญหา/อปสรรคที่ทำให้ผลการดำเนินงานไม่เป็นไปแผนที่กำหนด :

1. ผู้ที่รับผิดเกี่ยวกับเงินสดขาดบัญชี ได้ย้ายไปอยู่ต่างแดน ไม่สามารถติดต่อได้ ทำให้ไม่เป็นไปตาม

ข้อตกลงที่ตกลงกันไว้

2. ผู้ตรวจสอบกิจการไม่ได้เข้าตรวจสอบการดำเนินงานสหกรณ์ และไม่ได้รายงานเป็นลายลักษณ์อกษร

ั

เนื่องจากยังขาดความรู้ความสามารถในการตรวจสอบกิจการด้านการเงินการบัญชี และด้านการดำเนินงาน

สหกรณ์

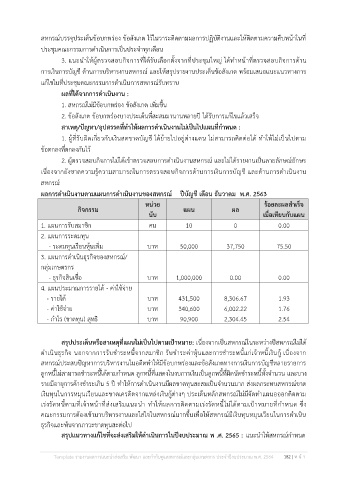

ผลการดำเนินงานตามแผนการดำเนินงานของสหกรณ์ ปีบัญชี เดือน ธันวาคม พ.ศ. 2563

หน่วย ร้อยละผลสำเร็จ

กิจกรรม แผน ผล

นับ เมื่อเทียบกับแผน

1. แผนการรับสมาชิก คน 10 0 0.00

2. แผนการระดมทุน

- ระดมทุนเรือนหุ้นเพิ่ม บาท 50,000 37,750 75.50

3. แผนการดำเนินธุรกิจของสหกรณ์/

กลุ่มเกษตรกร

- ธุรกิจสินเชื่อ บาท 1,000,000 0.00 0.00

4. แผนประมาณการรายได้ - ค่าใช้จ่าย

- รายได้ บาท 431,500 8,306.67 1.93

- ค่าใช้จ่าย บาท 340,600 6,002.22 1.76

- กำไร (ขาดทุน) สุทธิ บาท 90,900 2,304.45 2.54

่

สรุปประเด็นหรือสาเหตุที่แผนไมเป็นไปตามเป้าหมาย: เนื่องจากเป็นสหกรณ์ในระหว่างปีสหกรณ์ไม่ได้

ดำเนินธุรกิจ นอกจากการรับชำระหนี้จากสมาชิก รับชำระค่าหุ้นและการชำระหนี้แก่เจ้าหนี้เงินกู้ เนื่องจาก

สหกรณ์ประสบปัญหาการบริหารงานในอดีตทำให้มีข้อบกพร่องและข้อสังเกตทางการเงินการบัญชีหลายรายการ

ลูกหนี้ไม่สามารถชำระหนี้ได้ตามกำหนด ลูกหนี้ที่แสดงในงบการเงินเป็นลูกหนี้ที่ผิดนัดชำระหนี้ทั้งจำนวน และบาง

รายมีอายุการค้างชำระเกิน 5 ปี ทำให้การดำเนินงานมีผลขาดทุนสะสมเป็นจำนวนมาก ส่งผลกระทบสหกรณ์ขาด

เงินทุนในการหมุนเวียนและขาดเครดิตจากแหล่งเงินกู้ต่างๆ ประเด็นหลักสหกรณ์ไม่มีจัดทำแผนอออกติดตาม

เร่งรัดหนี้ตามที่เจ้าหน้าที่ส่งเสริมแนะนำ ทำให้ผลการติดตามเร่งรัดหนี้ไม่ได้ตามเป้าหมายที่กำหนด ซึ่ง

ื่

คณะกรรมการต้องเข้ามาบริหารงานและใส่ใจในสหกรณ์มากขึ้นเพอให้สหกรณ์มีเงินทุนหมุนเวียนในการดำเนิน

ธุรกิจและพ้นจากภาวะขาดทุนสะต่อไป

สรุปแนวทางแก้ไขที่จะส่งเสริมให้ดำเนินการในปีงบประมาณ พ .ศ. 2565 : แนะนำให้สหกรณ์กำหนด

Template รายงานผลการแนะนำส่งเสริม พัฒนา และกำกับดูแลสหกรณ์และกลุ่มเกษตรกร ประจำปีงบประมาณ พ.ศ. 2564 182 | ห น้ า

ประจำปีงบประมาณ พ.ศ. 2562ร