Page 245 - CPS Report 2564 new

P. 245

4. แนะนำให้สหกรณ์มีการแบ่งแยกการทำงานระหว่างผู้จัดทำบัญชี กับการเงิน เพอให้เป็นไปตาม

ื่

หลักการควบคุมภายใน

ผลที่ได้จากการดำเนินงาน :

1. สหกรณ์มีการแก้ไขระเบียบเงินว่าด้วยการให้เงินกู้แก่สมาชิก

ุ

สาเหตุ/ปัญหา/อปสรรคที่ทำให้ผลการดำเนินงานไม่เป็นไปแผนที่กำหนด :

ี

1. สหกรณ์ไม่มการแบ่งแยกหน้าที่กันให้ชัดเจน ระหว่างผู้จัดทำบัญชี กับผู้ทำหน้าที่การเงิน เนื่องจากไม่มี

็

กรรมการคนใดอยากติดตามหนี้ เพราะตัวเองกมีหนี้ค้างเหมือนกัน ทำให้ผู้จัดทำบัญชีต้องเป็นผู้ติดตามหนี้และรับ

ชำระหนี้ ซึ่งขัดกบหลักการควบคุมภายใน

ั

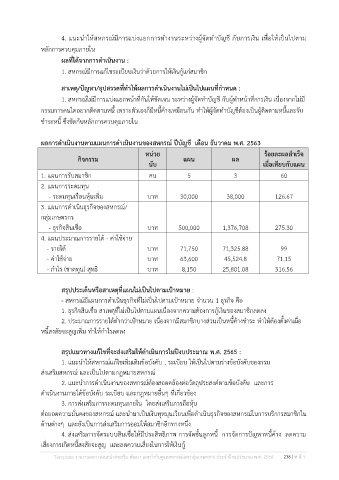

ผลการดำเนินงานตามแผนการดำเนินงานของสหกรณ์ ปีบัญชี เดือน ธันวาคม พ.ศ. 2563

หน่วย ร้อยละผลสำเร็จ

กิจกรรม แผน ผล

นับ เมื่อเทียบกับแผน

1. แผนการรับสมาชิก คน 5 3 60

2. แผนการระดมทุน

- ระดมทุนเรือนหุ้นเพิ่ม บาท 30,000 38,000 126.67

3. แผนการดำเนินธุรกิจของสหกรณ์/

กลุ่มเกษตรกร

- ธุรกิจสินเชื่อ บาท 500,000 1,376,708 275.30

4. แผนประมาณการรายได้ - ค่าใช้จ่าย

- รายได้ บาท 71,750 71,325.88 99

- ค่าใช้จ่าย บาท 63,600 45,524.8 71.15

- กำไร (ขาดทุน) สุทธิ บาท 8,150 25,801.08 316.56

สรุปประเด็นหรือสาเหตุที่แผนไม่เป็นไปตามเป้าหมาย :

- สหกรณ์มีแผนการดำเนินธุรกิจที่ไม่เป็นไปตามเป้าหมาย จำนวน 1 ธุรกิจ คือ

1. ธุรกิจสินเชื่อ สาเหตุที่ไม่เป็นไปตามแผนเนื่องจากความต้องการกู้เงินของสมาชิกลดลง

2. ประมาณการรายได้ต่ำกว่าเป้าหมาย เนื่องจากมีสมาชิกบางส่วนเป็นหนี้ค้างชำระ ทำให้ต้องตั้งค่าเผื่อ

หนี้สงสัยจะสูญเพิ่ม ทำให้กำไรลดลง

สรุปแนวทางแก้ไขที่จะส่งเสริมให้ดำเนินการในปีงบประมาณ พ.ศ. 2565 :

1. แนะนำให้สหกรณ์แก้ไขเพิ่มเติมข้อบังคับ , ระเบียบ ให้เป็นไปตามร่างข้อบังคับของกรม

ส่งเสริมสหกรณ์ และเป็นไปตามกฎหมายสหกรณ์

้

2. แนะนำการดำเนินงานของสหกรณ์ต้องสอดคล้องต่อวัตถุประสงค์ตามขอบังคับ และการ

ดำเนินงานภายใต้ข้อบังคับ ระเบียบ และกฎหมายอื่นๆ ที่เกี่ยวข้อง

3. การส่งเสริมการระดมทุนภายใน โดยส่งเสริมการถือหุ้น

ต่อยอดความมั่นคงของสหกรณ์ และนำมาเป็นเงินทุหมุนเวียนเพื่อดำเนินธุรกิจของสหกรณ์ในการบริการสมาชิกใน

ด้านต่างๆ และยังเป็นการส่งเสริมการออมให้สมาชิกอีกทางหนึ่ง

4. ส่งเสริมการจัดระบบสินเชื่อให้มีประสิทธิภาพ การจัดชั้นลูกหนี้ การจัดการปัญหาหนี้ค้าง ลดความ

เสี่ยงการเกิดหนี้สงสัยจะสูญ และลดความเสี่ยงในการให้เงินกู้

Template รายงานผลการแนะนำส่งเสริม พัฒนา และกำกับดูแลสหกรณ์และกลุ่มเกษตรกร ประจำปีงบประมาณ พ.ศ. 2564 238 | ห น้ า

ประจำปีงบประมาณ พ.ศ. 2562ร