Page 246 - เอกสารแนบ 2 CPS Plan 2565 - รวมเล่ม ส่ง31สค64

P. 246

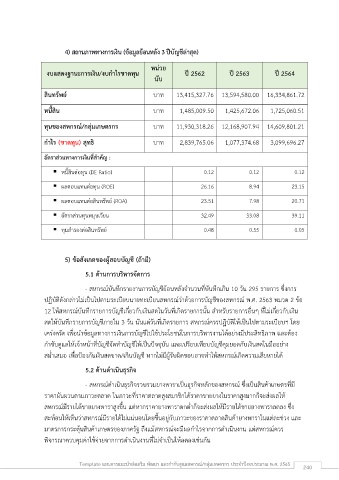

4) สถานภาพทางการเงิน (ข้อมูลย้อนหลัง 3 ปีบัญชีล่าสุด)

หน่วย

งบแสดงฐานะการเงิน/งบกำไรขาดทุน ปี 2562 ปี 2563 ปี 2564

นับ

สินทรัพย์ บาท 13,415,327.76 13,594,580.00 16,334,861.72

หนี้สิน บาท 1,485,009.50 1,425,672.06 1,725,060.51

ทุนของสหกรณ์/กลุ่มเกษตรกร บาท 11,930,318.26 12,168,907.94 14,609,801.21

กำไร (ขาดทุน) สุทธิ บาท 2,839,765.06 1,077,374.68 3,099,696.27

อัตราส่วนทางการเงินที่สำคัญ :

▪ หนี้สินต่อทุน (DE Ratio) 0.12 0.12 0.12

▪ ผลตอบแทนต่อทุน (ROE) 26.16 8.94 23.15

▪ ผลตอบแทนต่อสินทรัพย์ (ROA) 23.51 7.98 20.71

▪ อัตราส่วนทุนหมุนเวียน 32.49 33.08 39.11

▪ ทุนสำรองต่อสินทรัพย์ 0.48 0.55 0.05

5) ข้อสังเกตของผู้สอบบัญชี (ถ้ามี)

5.1 ด้านการบริหารจัดการ

- สหกรณ์บันทึกรายงานการบัญชีย้อนหลังจำนวนที่บันทึกเกิน 10 วัน 295 รายการ ซึ่งการ

ปฏิบัติดังกล่าวไม่เป็นไปตามระเบียบนายทะเบียนสหกรณ์ว่าด้วยการบัญชีของสหกรณ์ พ.ศ. 2563 หมวด 2 ข้อ

12 ให้สหกรณ์บันทึกรายการบัญชีเกี่ยวกับเงินสดในวันที่เกิดรายการนั้น สำหรับรายการอนๆ ที่ไม่เกี่ยวกับเงิน

ื่

สดให้บันทึกรายการบัญชีภายใน 3 วัน นันแต่วันที่เกิดรายการ สหกรณ์ควรปฏิบัติให้เป็นไปตามระเบียบฯ โดย

เคร่งครัด เพื่อนำข้อมูลทางการเงินการบัญชีไปใช้ประโยชน์ในการบริหารงานได้อย่างมีประสิทธิภาพ และต้อง

กำชับดูแลให้เจ้าหน้าที่บัญชีจัดทำบัญชีให้เป็นปัจจุบัน และเปรียบเทียบบัญชีคุมยอดกับเงินสดในมืออย่าง

สม่ำเสมอ เพื่อป้องกันเงินสดขาด/เกินบัญชี หากไม่มีผู้รับผิดชอบอาจทำให้สหกรณ์เกิดความเสียหายได้

5.2 ด้านดำเนินธุรกิจ

- สหกรณ์ดำเนินธุรกิจรวบรวมยางพาราเป็นธุรกิจหลักของสหกรณ์ ซึ่งเป็นสินค้าเกษตรที่มี

ราคาผันผวนตามภาวะตลาด ในภาวะที่ราคาตลาดสูงสมาชิกได้ราคาขายยางในราคาสูงมากก็จะส่งผลให้

สหกรณ์มีรายได้ขายยางพาราสูงขึ้น แต่หากราคายางพาราตกต่ำก็จะส่งผลให้มีรายได้ขายยางพาราลดลง ซึ่ง

สะท้อนให้เห็นว่าสหกรณ์มีรายได้ไม่แน่นอนโดยขึ้นอยู่กับภาวะของราคาตลาดสินค้ายางพาราในแต่ละช่วง และ

มาตรการกระตุ้นสินค้าเกษตรของภาครัฐ ถึงแม้สหกรณ์จะมีผลกำไรจากการดำเนินงาน แต่สหกรณ์ควร

่

พิจารณาควบคุมคาใช้จ่ายจากการดำเนินงานที่ไม่จำเป็นให้ลดลงเช่นกัน

Template แผนการแนะนำส่งเสริม พัฒนา และกำกับดูแลสหกรณ์/กลุ่มเกษตรกร ประจำปีงบประมาณ พ.ศ. 2565 240