Page 356 - เอกสารแนบ 2 CPS Plan 2565 - รวมเล่ม ส่ง31สค64

P. 356

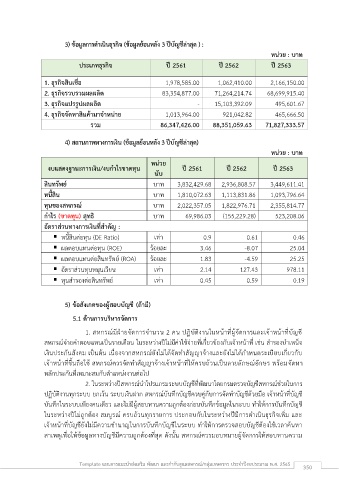

3) ข้อมูลการดำเนินธุรกิจ (ข้อมูลย้อนหลัง 3 ปีบัญชีล่าสุด ) :

หน่วย : บาท

ประเภทธุรกิจ ปี 2561 ปี 2562 ปี 2563

1. ธุรกิจสินเชื่อ 1,978,585.00 1,062,410.00 2,166,150.00

2. ธุรกิจรวบรวมผลผลิต 83,354,877.00 71,264,214.74 68,699,915.40

3. ธุรกิจแปรรูปผลผลิต - 15,103,392.09 495,601.67

4. ธุรกิจจัดหาสินค้ามาจำหน่าย 1,013,964.00 921,042.82 465,666.50

รวม 86,347,426.00 88,351,059.63 71,827,333.57

4) สถานภาพทางการเงิน (ข้อมูลย้อนหลัง 3 ปีบัญชีล่าสุด)

หน่วย : บาท

หน่วย

งบแสดงฐานะการเงิน/งบกำไรขาดทุน ปี 2561 ปี 2562 ปี 2563

นับ

สินทรัพย์ บาท 3,832,429.68 2,936,808.57 3,449,611.41

หนี้สิน บาท 1,810,072.63 1,113,831.86 1,093,796.64

ทุนของสหกรณ์ บาท 2,022,357.05 1,822,976.71 2,355,814.77

กำไร (ขาดทุน) สุทธิ บาท 69,986.03 (155,229.28) 523,208.06

อัตราส่วนทางการเงินที่สำคัญ :

▪ หนี้สินต่อทุน (DE Ratio) เท่า 0.9 0.61 0.46

▪ ผลตอบแทนต่อทุน (ROE) ร้อยละ 3.46 -8.07 25.04

▪ ผลตอบแทนต่อสินทรัพย์ (ROA) ร้อยละ 1.83 -4.59 25.25

▪ อัตราส่วนทุนหมุนเวียน เท่า 2.14 127.43 978.11

▪ ทุนสำรองต่อสินทรัพย์ เท่า 0.45 0.59 0.19

5) ข้อสังเกตของผู้สอบบัญชี (ถ้ามี)

5.1 ด้านการบริหารจัดการ

1. สหกรณ์มีฝ่ายจัดการจำนวน 2 คน ปฏิบัติงานในหน้าที่ผู้จัดการและเจ้าหน้าที่บัญชี

สหกรณ์จ่ายค่าตอบแทนเป็นรายเดือน ในระหว่างปีไม่มีค่าใช้จ่ายที่เกี่ยวข้องกับเจ้าหน้าที่ เช่น สำรองบำเหน็จ

เงินประกันสังคม เป็นต้น เนื่องจากสหกรณ์ยังไม่ได้จัดทำสัญญาจ้างและยังไม่ได้กำหนดระเบียบเกี่ยวกับ

เจ้าหน้าที่ขึ้นถือใช้ สหกรณ์ควรจัดทำสัญญาจ้างเจ้าหน้าที่ให้ครบถ้วนเป็นลายลักษณ์อกษร พร้อมจัดหา

ั

หลักประกันที่เหมาะสมกับตำแหน่งงานต่อไป

2. ในระหว่างปีสหกรณ์นำโปรแกรมระบบบัญชีที่พัฒนาโดยกรมตรวจบัญชีสหกรณ์ช่วยในการ

ปฏิบัติงานทุกระบบ ยกเว้น ระบบเงินฝาก สหกรณ์บันทึกบัญชีควบคู่กับการจัดทำบัญชีด้วยมือ เจ้าหน้าที่บัญชี

บันทึกในระบบเพยงคนเดียว และไม่มีผู้สอบทานความถูกต้องก่อนบันทึกข้อมูลในระบบ ทำให้การบันทึกบัญชี

ี

ในระหว่างปีไม่ถูกต้อง สมบูรณ์ ครบถ้วนทุกรายการ ประกอบกับในระหว่างปีมีการดำเนินธุรกิจเพม และ

ิ่

เจ้าหน้าที่บัญชียังไม่มีความชำนาญในการบันทึกบัญชีในระบบ ทำให้การตรวจสอบบัญชีต้องใช้เวลาค้นหา

สาเหตุเพอให้ข้อมูลทางบัญชีมีความถูกต้องที่สุด ดังนั้น สหกรณ์ควรมอบหมายผู้จัดการให้สอบทานความ

ื่

Template แผนการแนะนำส่งเสริม พัฒนา และกำกับดูแลสหกรณ์/กลุ่มเกษตรกร ประจำปีงบประมาณ พ.ศ. 2565 350