Page 363 - เอกสารแนบ 2 CPS Plan 2565 - รวมเล่ม ส่ง31สค64

P. 363

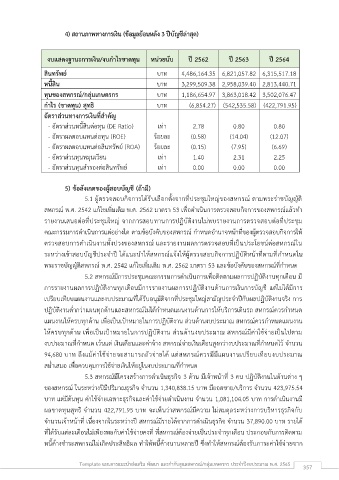

4) สถานภาพทางการเงิน (ข้อมูลย้อนหลัง 3 ปีบัญชีล่าสุด)

งบแสดงฐานะการเงิน/งบกำไรขาดทุน หน่วยนับ ปี 2562 ปี 2563 ปี 2564

สินทรัพย์ บาท 4,486,164.35 6,821,057.82 6,315,517.18

หนี้สิน บาท 3,299,509.38 2,958,039.40 2,813,440.71

ทุนของสหกรณ์/กลุ่มเกษตรกร บาท 1,186,654.97 3,863,018.42 3,502,076.47

กำไร (ขาดทุน) สทธิ บาท (6,854.27) (542,535.58) (422,791.95)

ุ

อัตราส่วนทางการเงินที่สำคัญ

- อัตราส่วนหนี้สินต่อทุน (DE Ratio) เท่า 2.78 0.80 0.80

- อัตราผลตอบแทนต่อทุน (ROE) ร้อยละ (0.58) (14.04) (12.07)

- อัตราผลตอบแทนต่อสินทรัพย์ (ROA) ร้อยละ (0.15) (7.95) (6.69)

- อัตราส่วนทุนหมุนเวียน เท่า 1.40 2.31 2.25

- อัตราส่วนทุนสำรองต่อสินทรัพย์ เท่า 0.00 0.00 0.00

5) ข้อสังเกตของผู้สอบบัญชี (ถ้ามี)

5.1 ผู้ตรวจสอบกิจการได้รับเลือกตั้งจากที่ประชุมใหญ่ของสหกรณ์ ตามพระร่าชบัญญัติ

สหกรณ์ พ.ศ. 2542 แก้ไขเพิ่มเติม พ.ศ. 2562 มาตรา 53 เพอดำเนินการตรวจสอบกิจการของสหกรณ์แล้วทำ

ื่

รายงานเสนอต่อที่ประชุมใหญ่ จากการสอบทานการปฏิบัติงานไม่พบรายงานการตรวจสอบต่อที่ประชุม

้

คณะกรรมการดำเนินการแต่อย่างใด ตามขอบังคับของสหกรณ์ กำหนดอำนาจหน้าที่ของผู้ตรวจสอบกิจการให้

ตรวจสอบการดำเนินงานทั้งปวงของสหกรณ์ และรายงานผลการตรวจสอบที่เป็นประโยชน์ต่อสหกรณ์ใน

ระหว่างเข้าสอบบัญชีประจำปี ได้แนะนำให้สหกรณ์แจ้งให้ผู้ตรวจสอบกิจการปฏิบัติหน้าที่ตามที่กำหนดใน

พระราชบัญญัติสหกรณ์ พ.ศ. 2542 แก้ไขเพิ่มเติม พ.ศ. 2562 มาตรา 53 และข้อบังคับของสหกรณ์ที่กำหนด

5.2 สหกรณ์มีการประชุมคณะกรรมการดำเนินการเพอติดตามผลการปฏิบัติงานทุกเดือน มี

ื่

การรายงานผลการปฏิบัติงานทุกเดือนมีการรายงานผลการปฏิบัติงานด้านการเงินการบัญชี แต่ไม่ได้มีการ

เปรียบเทียบแผนงานและงบประมาณที่ได้รับอนุมัติจากที่ประชุมใหญ่สามัญประจำปีกับผลปฏิบัติงานจริง การ

ปฏิบัติงานต่ำกว่าแผนทุกด้านและสหกรณ์ไม่ได้กำหนดแผนงานด้านการให้บริการเดินรถ สหกรณ์ควรกำหนด

แผนงานให้ครบทุกด้าน เพื่อเป็นเป้าหมายในการปฏิบัติงาน ส่วนด้านงบประมาณ สหกรณ์ควรกำหนดแผนงาน

ื่

ให้ครบทุกด้าน เพอเป็นเป้าหมายในการปฏิบัติงาน ส่วนด้านงบประมาณ สหกรณ์มีค่าใช้จ่ายเป็นไปตาม

งบประมาณที่กำหนด เว้นแต่ เงินเดือนและค่าจ้าง สหกรณ์จ่ายเงินเดือนสูงกว่างบประมาณที่กำหนดไว้ จำนวน

94,680 บาท ถึงแม้ค่าใช้จ่ายจะสามารถถัวจ่ายได้ แต่สหกรณ์ควรมีมีแผนงานเปรียบเทียบงบประมาณ

สม่ำเสมอ เพื่อควบคุมการใช้จ่ายเงินให้อยู่ในงบประมาณที่กำหนด

5.3 สหกรณ์มีโครงสร้างการดำเนินธุรกิจ 3 ด้าน มีเจ้าหน้าที่ 3 คน ปฏิบัติงานในด้านต่าง ๆ

ของสหกรณ์ ในระหว่างปีมีปริมาณธุรกิจ จำนวน 1,340,838.15 บาท มียอดขาย/บริการ จำนวน 423,975.54

บาท แต่มีต้นทุน ค่าใช้จ่ายเฉพาะธุรกิจและค่าใช้จ่ายดำเนินงาน จำนวน 1,081,104.05 บาท การดำเนินงานมี

ผลขาดทุนสุทธิ จำนวน 422,791.95 บาท จะเห็นว่าสหกรณ์มีความ ไม่สมดุลระหว่างการบริหารธุรกิจกับ

จำนวนเจ้าหน้าที่ เนื่องจากในระหว่างปี สหกรณ์มีรายได้จากการดำเนินธุรกิจ จำนวน 37,890.00 บาท รายได้

ที่ได้รับแต่ละเดือนไม่เพยงพอกับค่าใช้จ่ายคงที่ ที่สหกรณ์ต้องจ่ายเป็นประจำทุกเดือน ประกอบกับการติดตาม

ี

หนี้ค้างชำระสหกรณ์ไม่เกิดประสิทธิผล ทำให้หนี้ค้างนานหลายปี ซึ่งทำให้สหกรณ์ต้องรับภาระค่าใช้จ่ายจาก

Template แผนการแนะนำส่งเสริม พัฒนา และกำกับดูแลสหกรณ์/กลุ่มเกษตรกร ประจำปีงบประมาณ พ.ศ. 2565 357