Page 505 - เอกสารแนบ 2 CPS Plan 2565 - รวมเล่ม ส่ง31สค64

P. 505

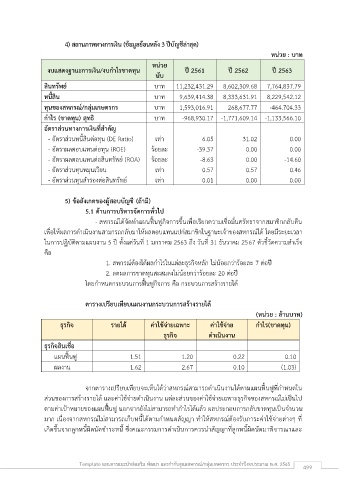

4) สถานภาพทางการเงิน (ข้อมูลย้อนหลัง 3 ปีบัญชีล่าสุด)

หน่วย : บาท

หน่วย

งบแสดงฐานะการเงิน/งบกำไรขาดทุน ปี 2561 ปี 2562 ปี 2563

นับ

สินทรัพย์ บาท 11,232,431.29 8,602,309.68 7,764,837.79

หนี้สิน บาท 9,639,414.38 8,333,631.91 8,229,542.12

ทุนของสหกรณ์/กลุ่มเกษตรกร บาท 1,593,016.91 268,677.77 -464.704.33

กำไร (ขาดทุน) สุทธิ บาท -968,930.17 -1,771,609.14 -1,133,566.10

อัตราส่วนทางการเงินที่สำคัญ

- อัตราส่วนหนี้สินต่อทุน (DE Ratio) เท่า 6.05 31.02 0.00

- อัตราผลตอบแทนต่อทุน (ROE) ร้อยละ -39.37 0.00 0.00

- อัตราผลตอบแทนต่อสินทรัพย์ (ROA) ร้อยละ -8.63 0.00 -14.60

- อัตราส่วนทุนหมุนเวียน เท่า 0.57 0.57 0.46

- อัตราส่วนทุนสำรองต่อสินทรัพย์ เท่า 0.01 0.00 0.00

5) ข้อสังเกตของผู้สอบบัญชี (ถ้ามี)

5.1 ด้านการบริหารจัดการทั่วไป

ู

ื่

- สหกรณ์ได้จัดทำแผนฟนฟกิจการขึ้นเพอเรียกความเชื่อมั่นศรัทธาจากสมาชิกกลับคืน

ื้

เพื่อให้ผลการดำเนินงานสามารถกลับมาให้ผลตอบแทนแปก่สมาชิกในฐานะเจ้าของสหกรณ์ได้ โดยมีระยะเวลา

ในการปฏิบัติตามแผนงาน 5 ปี ตั้งแต่วันที่ 1 มกราคม 2563 ถึง วันที่ 31 ธันวาคม 2567 ตัวชี้วัดความสำเร็จ

คือ

1. สหกรณ์ต้องได้ผลกำไรในแต่ละธุรกิจหลัก ไม่น้อยกว่าร้อยละ 7 ต่อปี

2. ลดผลการขาดทุนสะสมลงไม่น้อยกว่าร้อยละ 20 ต่อปี

โดยกำหนดกระบวนการฟื้นฟูกิจการ คือ กระบวนการสร้างรายได้

ตารางเปรียบเทียบแผนงานกระบวนการสร้างรายได้

(หน่วย : ล้านบาท)

ธุรกิจ รายได้ ค่าใช้จ่ายเฉพาะ ค่าใช้จ่าย กำไร(ขาดทุน)

ธุรกิจ ดำเนินงาน

ธุรกิจสินเชื่อ

แผนฟื้นฟ ู 1.51 1.20 0.22 0.10

ผลงาน 1.62 2.67 0.10 (1.03)

ื้

ู

จากตารางเปรียบเทียบจะเห็นได้ว่าสหกรณ์สามารถดำเนินงานได้ตามแผนฟนฟที่กำหนดใน

ส่วนของการสร้างรายได้ และค่าใช้จ่ายดำเนินงาน แต่ละส่วนของค่าใช้จ่ายเฉพาะธุรกิจของสหกรณ์ไม่เป็นไป

ตามค่าเป้าหมายของแผนฟนฟ นอกจากยังไม่สามารถทำกำไรได้แล้ว ผลประกอบการกลับขาดทุนเป็นจำนวน

ู

ื้

มาก เนื่องจากสหกรณ์ไม่สามารถเก็บหนี้ได้ตามกำหนดสัญญา ทำให้สหกรณ์ต้องรับภาระค่าใช้จ่ายต่างๆ ที่

ิ

เกิดขึ้นจากลูกหนี้ผิดนัดชำระหนี้ ซึ่งคณะกรรมการดำเนินการควรนำสัญญาที่ลูกหนี้ผิดนัดมาพจารณาและ

Template แผนการแนะนำส่งเสริม พัฒนา และกำกับดูแลสหกรณ์/กลุ่มเกษตรกร ประจำปีงบประมาณ พ.ศ. 2565 499