Page 555 - เอกสารแนบ 2 CPS Plan 2565 - รวมเล่ม ส่ง31สค64

P. 555

5) ข้อสังเกตของผู้สอบบัญชี (ถ้ามี)

5.1 ด้านการบริหารจัดการ

กลุ่มเกษตรกรเป็นกลุ่มจัดตั้งใหม่ปีก่อน และปิดบัญชีประจำปีแรก ได้ประชุมใหญ่สามัญ

ื่

ประจำปีภายใน 90 วัน ตามกฎหมายกำหนด กลุ่มเกษตรกรมีการกำหนดระเบียบแผนงานงบประมาณเพอ

อนุมัติในที่ประชุมใหญ่ มีการใช้จ่ายเกินงบประมาณที่กำหนดในค่าใช้จ่ายรวบรวมยางพารา ค่าซ่อมแซม

ทรัพย์สิน ค่าบริจาคและค่าภาษีป้าย และการกำหนดงบประมาณไม่ครบถ้วนในค่ารับรอง ดังนั้น ในปีต่อไปกลุ่ม

เกษตรกรควรนำข้อมูลในปีก่อนมาพิจารณากำหนดงบประมาณให้ครอบคลุมค่าใช้จ่ายที่เกิดขึ้นเป็นประจำของ

กลุ่มเกษตรกร

5.2 ด้านดำเนินธุรกิจ

กลุ่มเกษตรกรมีขนาดใหญ่ โครงสร้างการดำเนินธุรกิจด้านเดียว คือ ธุรกิจรวบรวมผลผลิต มี

มูลค่ารวมทั้งสิ้น จำนวน 46,947,919 บาท เฉลี่ยเดือนละจำนวน 3,912,326.58 บาท สูงกว่าเป้าหมาย จำนวน

16,947,919 บาท คิดเป็นร้อยละ 56.49 มีสมาชิกมารับบริการ จำนวน 104 ราย คิดเป็นร้อยละ 96.30 นับว่า

สามารถอำนวยประโยชน์แก่สมาชิกได้พอสมควร กลุ่มเกษตรกรมีรายได้รวมทั้งสิ้น 47,978,774.20 บาท และมี

ค่าใช้จ่ายรวมทั้งสิ้น จำนวน 47,651,499.32 บาท ผลการดำเนินงานมีกำไรสุทธิ จำนวน 327,274.88 บาท

6) ข้อบกพร่องของกลุ่มเกษตรกร (ถ้ามี)

ี

-ไม่ม-

⚫ ผลการวิเคราะห์ข้อมูลของกลุ่มเกษตรกร

้

จากขอมูลพื้นฐาน และสภาพแวดล้อมของกลุ่มเกษตรกร สามารถวิเคราะห์ข้อมูลของกลุ่มเกษตรกรได้

ดังนี้

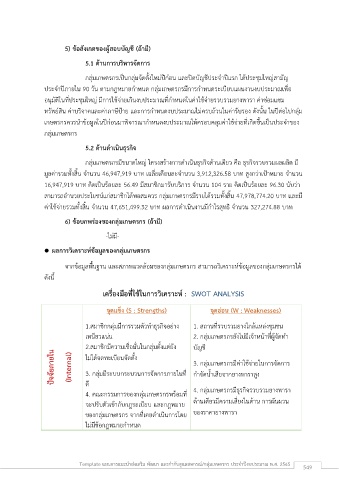

เครื่องมือที่ใช้ในการวิเคราะห์ : SWOT ANALYSIS

จุดแข็ง (S : Strengths) จุดอ่อน (W : Weaknesses)

1.สมาชิกกลุ่มมีการรวมตัวทำธุรกิจอย่าง 1. สถานที่รวบรวมยางใกล้แหล่งชุมชน

เหนียวแน่น 2. กลุ่มเกษตรกรยังไม่มีเจ้าหน้าที่ผู้จัดทำ

2.สมาชิกมีความเชื่อมั่นในกลุ่มตั้งแต่ยัง บัญชี

ปัจจัยภายใน (Internal) ไม่ได้จดทะเบียนจัดตั้ง 3. กลุ่มเกษตรกรมีคาใช้จ่ายในการจัดการ

่

3. กลุ่มมีระบบกระบวนการจัดการภายในที่ กำจัดน้ำเสียจากยางพาราสูง

ดี

4. คณะกรรมการของกลุ่มเกษตรกรพร้อมที่ 4. กลุ่มเกษตรกรมีธุรกิจรวบรวมยางพารา

จะปรับตัวเข้ากบกฎระเบียบ และกฎหมาย ด้านเดียวมีความเสี่ยงในด้าน การผันผวน

ั

ของกลุ่มเกษตรกร จากที่เคยดำเนินการโดย ของราคายางพารา

ี

ไม่มข้อกฎหมายกำหนด

Template แผนการแนะนำส่งเสริม พัฒนา และกำกับดูแลสหกรณ์/กลุ่มเกษตรกร ประจำปีงบประมาณ พ.ศ. 2565 549