Page 713 - เอกสารแนบ 2 CPS Plan 2565 - รวมเล่ม ส่ง31สค64

P. 713

5) ข้อสังเกตของผู้สอบบัญชี

กลุ่มเกษตรกรมีผู้ตรวจสอบกิจการได้รับคัดเลือกตั้งจากที่ประชุมใหญ่ตามพระราชบัญญัติสหกรณ์

ื่

พ.ศ.2542 ฉบับปรับปรุง พ.ศ. 2562 มาตรา 53 เพอดำเนินการตรวจสอบกิจการของกลุ่มเกษตรกรแล้วทำ

รายงานเสนอที่ประชุมใหญ่ จากการสอบทานการปฏิบัติงาน พบว่า ในระหว่างปีผู้ตรวจสอบกิจการไม่ได้เข้า

้

ตรวจสอบกิจการของกลุ่มเกษตรกรแต่อย่างใดตามขอบังคับของกลุ่มเกษตรกร ข้อ 101 อำนาจหน้าที่ของผู้

ตรวจสอบกิจการ กำหนดให้ตรวจสอบการดำเนินงานทั้งปวงของกลุ่มเกษตรกร

6) ข้อบกพร่องของกลุ่มเกษตรกร

ี

-ไม่ม-

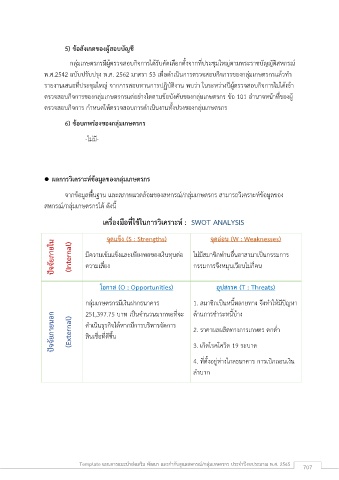

⚫ ผลการวิเคราะห์ข้อมูลของกลุ่มเกษตรกร

จากขอมูลพื้นฐาน และสภาพแวดล้อมของสหกรณ์/กลุ่มเกษตรกร สามารถวิเคราะห์ข้อมูลของ

้

สหกรณ์/กลุ่มเกษตรกรได้ ดังนี้

เครื่องมือที่ใช้ในการวิเคราะห์ : SWOT ANALYSIS

จุดแข็ง (S : Strengths)

จุดอ่อน (W : Weaknesses)

ปัจจัยภายใน (Internal) มีความเขมแขงและเพียงพอของเงินทุนต่อ ไม่มีสมาชิกท่านอื่นอาสามาเป็นกรรมการ

็

้

กรรมการจึงหมุนเวียนไมกี่คน

ความเสี่ยง

่

โอกาส (O : Opportunities) อุปสรรค (T : Threats)

กลุ่มเกษตรกรมีเงินฝากธนาคาร 1. สมาชิกเป็นหนี้หลายทาง จึงทำให้มีปัญหา

ด้านการชำระหนี้บ้าง

ปัจจัยภายนอก (External) ดำเนินธุรกิจได้หากมีการบริหารจัดการ 2. ราคาผลผลิตทางการเกษตร ตกต่ำ

251,397.75 บาท เป็นจำนวนมากพอที่จะ

สินเชื่อที่ดีขึ้น

3. เกิดโรคโควิด 19 ระบาด

4. ที่ตั้งอยู่ห่างไกลธนาคาร การเบิกถอนเงิน

ลำบาก

Template แผนการแนะนำส่งเสริม พัฒนา และกำกับดูแลสหกรณ์/กลุ่มเกษตรกร ประจำปีงบประมาณ พ.ศ. 2565 707