Page 13 - Akuntansi Bab 3 dan 4

P. 13

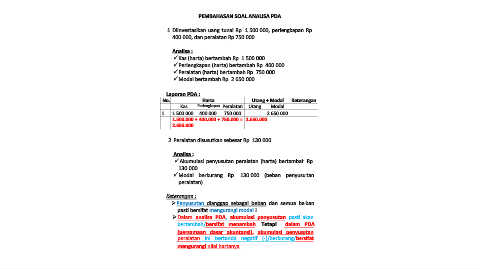

PEMBAHASAN SOAL ANALISA PDA

1. Diinvestasikan uang tunai Rp. 1.500.000, perlengkapan Rp.

400.000, dan peralatan Rp 750.000.

Analisa :

Kas (harta) bertambah Rp. 1.500.000

Perlengkapan (harta) bertambah Rp. 400.000

Peralatan (harta) bertambah Rp. 750.000

Modal bertambah Rp. 2.650.000

Laporan PDA :

No. Harta Utang + Modal Keterangan

Kas Perlengkapan Peralatan Utang Modal

1. 1.500.000 400.000 750.000 2.650.000

1.500.000 + 400.000 + 750.000 = 2.650.000

2.650.000

2. Peralatan disusutkan sebesar Rp. 130.000

Analisa :

Akumulasi penyusutan peralatan (harta) bertambah Rp.

130.000

Modal berkurang Rp. 130.000 (beban penyusutan

peralatan)

Keterangan :

Penyusutan dianggap sebagai beban dan semua beban

pasti bersifat mengurangi modal !

Dalam analisa PDA, akumulasi penyusutan pasti akan

bertambah/bersifat menambah. Tetapi dalam PDA

(persamaan dasar akuntansi), akumulasi penyusutan

peralatan ini bertanda negatif (-)/berkurang/bersifat

mengurangi nilai hartanya.