Page 44 - Aplicación de control interno_Neat

P. 44

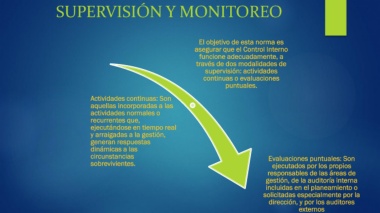

SUPERVISIÓN Y MONITOREO

El objetivo de esta norma es

asegurar que el Control Interno

funcione adecuadamente, a

través de dos modalidades de

supervisión: actividades

continuas o evaluaciones

puntuales.

Actividades continuas: Son

aquellas incorporadas a las

actividades normales o

recurrentes que,

ejecutándose en tiempo real

y arraigadas a la gestión,

generan respuestas

dinámicas a las

circunstancias Evaluaciones puntuales: Son

sobrevivientes. ejecutados por los propios

responsables de las áreas de

gestión, de la auditoría interna

incluidas en el planeamiento o

solicitadas especialmente por la

dirección, y por los auditores

externos