Page 6 - REVISTA Nº 1 AAC

P. 6

6

Revista Nº 001 – Enero 2018

Por su parte el Colegio de Contadores de Chile A.G., conforme a las facultades

otorgadas por la Ley 13.011, hizo aplicable en nuestro país dichas normas

internacionales en forma obligatoria y sin reservas, desde el 1º de Enero del

año 2013 en adelante.

Activos, Pasivos y Capital

Los Activos son todos los bienes de una empresa y comprenden el conjunto

de valores y créditos que ésta tiene a su favor. Ejemplo de lo anterior son las

mercaderías, las cuentas por cobrar, el dinero en efectivo, los dineros en

cuentas bancarias, los muebles, los depósitos a plazo, los terrenos, los edificios

y muchos más.

Los Pasivos están formados por todas las obligaciones financieras de la

empresa. Estas obligaciones pueden ser cuentas por pagar, proveedores por

pagar, remuneraciones por pagar, impuestos por pagar y así otras.

Con el siguiente ejemplo se explica mejor lo anterior.

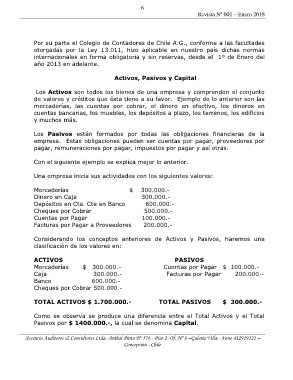

Una empresa inicia sus actividades con los siguientes valores:

Mercaderías $ 300.000.-

Dinero en Caja 300.000.-

Depósitos en Cta. Cte en Banco 600.000.-

Cheques por Cobrar 500.000.-

Cuentas por Pagar 100.000.-

Facturas por Pagar a Proveedores 200.000.-

Considerando los conceptos anteriores de Activos y Pasivos, haremos una

clasificación de los valores en:

ACTIVOS PASIVOS

Mercaderías $ 300.000.- Cuentas por Pagar $ 100.000.-

Caja 300.000.- Facturas por Pagar 200.000.-

Banco 600.000.-

Cheques por Cobrar 500.000.-

TOTAL ACTIVOS $ 1.700.000.- TOTAL PASIVOS $ 300.000.-

Como se observa se produce una diferencia entre el Total Activos y el Total

Pasivos por $ 1400.000.-, la cual se denomina Capital.

Ascencio Auditores & Consultores Ltda.-Aníbal Pinto Nº 576 - Piso 2- Of. Nº 8 –Galería Villa - Fono 412919121 –

Concepción - Chile