Page 108 - Ingenieria Financiera 10° IDIE Sebastian Valentin Gamez Hernandez

P. 108

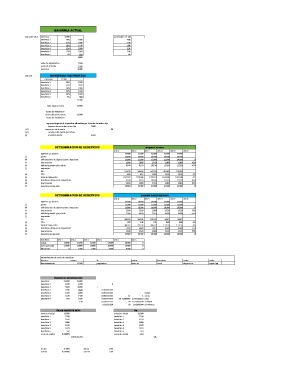

maquinra actual

vida util 5 años inversion 9,000 porjentajes a 5 años

beneficio 1 20% 1800 20%

beneficio 2 32% 2880 32%

beneficio 3 19% 1710 19%

beneficio 4 12% 1080 12%

beneficio 5 12% 1080 12%

beneficio 6 5% 450 5%

9000

valor de adquisiscion 7,500

costo de traslado 1,500

inversion 9,000

vida util maquinaria presuúestada

inversion 11000

beneficio 1 20% 2200

beneficio 2 32% 3520

beneficio 3 19% 2090

beneficio 4 12% 1320

beneficio 5 12% 1320

beneficio 6 5% 550

11000

valor equipo nuevo 11000

costos de instalacion

costos del activo nuevo 11000

costos de instalacion

ingresos despues de impuestos obtenidos por la venta del activo fijo

ingresos de venta del activo fijo 5000

(+/-) impuestos de la venta 96

(+/-) cambios del capitla de trabajo

(=) inversion inicial 4904

determinacion de beneficios maquina actual

año 1 año 2 año 3 año 4 año 5 año 6

ingresos y / ahorros 40000 41000 42000 43000 44000

(-) gastos 30000 30000 30000 30000 30000

(=) utilidad antes de depreciacione impuestos 10000 11000 12000 13000 14000 0

(-) depreciacion 1800 2880 1710 1080 1080 450

(=) utilidad gravable y/o perida 8200 8120 10290 11920 12920 -450

(-) impuestos

ISR 213.78 208.66 347.54 451.86 515.86

(+) PTU 820 812 1029 1192 1292 -45

(=) total de impuestos 1033.78 1020.66 1376.54 1643.86 1807.86 -45

(=) beneficios despues de impuestios 8200 8120 10290 11920 12920 -450

(+) depreciacion 1800 2880 1710 1080 1080 450

(=) beneficio del periodo 10000 11000 12000 13000 14000 0

determinacion de beneficios maquina presupuestada

año 1 año 2 año 3 año 4 año 5 año 6

ingresos y / ahorros 35000 35000 35000 35000 35000

(-) gastos 25000 25000 25000 25000 25000

(=) utilidad antes de depreciacione impuestos 10000 10000 10000 10000 10000 0

(-) depreciacion 2200 3520 2090 1320 1320 550

(=) utilidad gravable y/o perida 7800 6480 7910 8680 8680 -550

(-) impuestos

ISR 188.18 124.42 195.22 244.5 244.5

(+) PTU 780 648 791 868 868 -55

(=) total de impuestos 968.18 772.42 986.22 1112.5 1112.5 -55

(=) beneficios despues de impuestios 7800 6480 7910 8680 8680 -550

(+) depreciacion 2200 3520 2090 1320 1320 550

(=) beneficio del periodo 10000 10000 10000 10000 10000 0

beneficos año 1 año 2 año 3 año 4 año 5 año 6

actual 10000 11000 12000 13000 14000 0

presupuestado 10000 10000 10000 10000 10000 0

difernecia 0 1000 2000 3000 4000 0

determinacion de costo de capital pp

fuentes monto % costos beneficio costo costo

finamciamiento 11000 proporcion antes isr fiscal despues isr capital pp

periodo de recuperacion

inversion 11,000 11,000

beneficio 1 2200 2200 4

beneficio 2 3520 8,800 +

beneficio 3 2090 3520 0.083333333

beneficio 4 1320 2090 4.083333333 4 años

beneficio 5 1320 1430 0.083333333 12 1 1 mes

beneficio 6 550 1320 0.083333333 30.41666667 2.534722222 2 dia

110 0.534722222 24 12.83333334 12 horas

0.83333334 60 50.0000004 50 minutos

valor presente neto tir

inversion inicial 11000 inversion inicial -11000

beneficio 1 2200 beneficio 1 2200

beneficio 2 3520 beneficio 2 3520

beneficio 3 2090 beneficio 3 2090

beneficio 4 1320 beneficio 4 1320

beneficio 5 1320 beneficio 5 1320

beneficio 6 550 beneficio 6 550

costo de capital 0.8800% costo de capital 3.84

10735.24291 0%

sin iva 5.50% sin iva 24%

con iva 0.8800% con iva 3.84