Page 46 - libretakarinamf

P. 46

DESARROLLO

En este módulo nos habla acerca del balance equilibrado y fondo de maniobra nos

habla que el fondo de maniobra aparente es el que obtenemos a partir de los datos que

nos proporciona el balance de situación.

Punto de equilibrio: se puede definir el punto de equilibrio como aquella cita de ventas

que la empresa ha de alcanzar se quiere cubrir todo los gastos y su beneficio sea cero,

es decir es aquel nivel de ventas en que la empresa ni pierde ni gana solo cobra sus

gastos.

Nos habla acerca de déficit en el caso de que existiera un déficit de fondo de maniobra;

la empresa tendría que tomar con la mayor celeridad posible alguna de las medidas

siguientes o una combinación de ellas para evitar los problemas de liquidez y

restablecer su equilibrio financiero.

Los costes variables son aquellos que dependen del volumen de actividad de la empresa

están en función de las ventas por ejemplo las materias primas consumidas dependerán

del nivel de producción o las comisiones que se pagan a un comisionista están en

función de los que se vende.

el ciclo de caja es el intervalo o tiempo que transcurre entre que el dinero sale de la

empresa para comprar materias primas hasta que vuelve a la misma al haber cobrado

de los cheques.

Teniendo en cuenta las definiciones anteriores podemos decir que el fondo de maniobra

se refiere a la capacidad de maniobra que tiene una empresa para poder atender sus

pagos a corto plazo y a la vez para poder realizar inversiones o adquisiciones que le

permitan desarrollar su actividad.

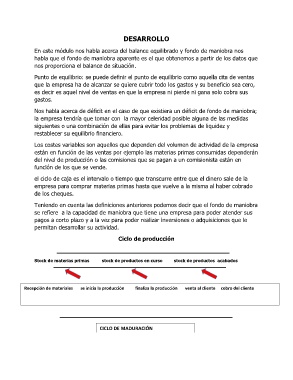

Ciclo de producción

Stock de materias primas stock de productos en curso stock de productos acabados

Recepción de materiales se inicia la producción finaliza la producción venta al cliente cobro del cliente

CICLO DE MADURACIÓN