Page 8 - REVISTA Nº 1 AAC_Neat

P. 8

8

Revista Nº 001 – Enero 2018

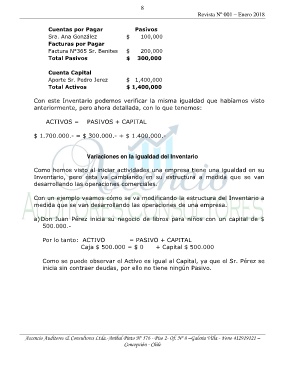

Cuentas por Pagar Pasivos

Sra. Ana González $ 100,000

Facturas por Pagar

Factura N°365 Sr. Benites $ 200,000

Total Pasivos $ 300,000

Cuenta Capital

Aporte Sr. Pedro Jerez $ 1,400,000

Total Activos $ 1,400,000

Con este Inventario podemos verificar la misma igualdad que habíamos visto

anteriormente, pero ahora detallada, con lo que tenemos:

ACTIVOS = PASIVOS + CAPITAL

$ 1.700.000.- = $ 300.000.- + $ 1.400.000.-

Variaciones en la igualdad del Inventario

Como hemos visto al iniciar actividades una empresa tiene una igualdad en su

Inventario, pero ésta va cambiando en su estructura a medida que se van

desarrollando las operaciones comerciales.

Con un ejemplo veamos cómo se va modificando la estructura del Inventario a

medida que se van desarrollando las operaciones de una empresa.

a) Don Juan Pérez inicia su negocio de libros para niños con un capital de $

500.000.-

Por lo tanto: ACTIVO = PASIVO + CAPITAL

Caja $ 500.000 = $ 0 + Capital $ 500.000

Como se puede observar el Activo es igual al Capital, ya que el Sr. Pérez se

inicia sin contraer deudas, por ello no tiene ningún Pasivo.

Ascencio Auditores & Consultores Ltda.-Aníbal Pinto Nº 576 - Piso 2- Of. Nº 8 –Galería Villa - Fono 412919121 –

Concepción - Chile