Page 73 - E-Book Pengantar Akuntansi

P. 73

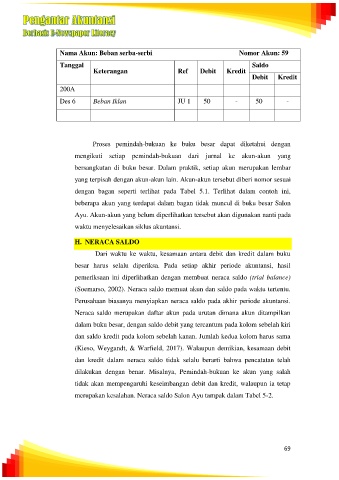

Nama Akun: Beban serba-serbi Nomor Akun: 59

Tanggal Saldo

Keterangan Ref Debit Kredit

Debit Kredit

200A

Des 6 Beban Iklan JU 1 50 - 50 -

Proses pemindah-bukuan ke buku besar dapat diketahui dengan

mengikuti setiap pemindah-bukuan dari jurnal ke akun-akun yang

bersangkutan di buku besar. Dalam praktik, setiap akun merupakan lembar

yang terpisah dengan akun-akun lain. Akun-akun tersebut diberi nomor sesuai

dengan bagan seperti terlihat pada Tabel 5.1. Terlihat dalam contoh ini,

beberapa akun yang terdapat dalam bagan tidak muncul di buku besar Salon

Ayu. Akun-akun yang belum diperlihatkan tersebut akan digunakan nanti pada

waktu menyelesaikan siklus akuntansi.

H. NERACA SALDO

Dari waktu ke waktu, kesamaan antara debit dan kredit dalam buku

besar harus selalu diperiksa. Pada setiap akhir periode akuntansi, hasil

pemeriksaan ini diperlihatkan dengan membuat neraca saldo (trial balance)

(Soemarso, 2002). Neraca saldo memuat akun dan saldo pada waktu tertentu.

Perusahaan biasanya menyiapkan neraca saldo pada akhir periode akuntansi.

Neraca saldo merupakan daftar akun pada urutan dimana akun ditampilkan

dalam buku besar, dengan saldo debit yang tercantum pada kolom sebelah kiri

dan saldo kredit pada kolom sebelah kanan. Jumlah kedua kolom harus sama

(Kieso, Weygandt, & Warfield, 2017). Walaupun demikian, kesamaan debit

dan kredit dalam neraca saldo tidak selalu berarti bahwa pencatatan telah

dilakukan dengan benar. Misalnya, Pemindah-bukuan ke akun yang salah

tidak akan mempengaruhi keseimbangan debit dan kredit, walaupun ia tetap

merupakan kesalahan. Neraca saldo Salon Ayu tampak dalam Tabel 5-2.

69