Page 131 - ЭКОНОМИКА ПРЕДПРИЯТИЯ (ОРГАНИЗАЦИИ)

P. 131

НОО «Профессиональная наука» использует Creative Commons Attribution (CC BY 4.0): лицензию на

опубликованные материалы - https://creativecommons.org/licenses/by/4.0/deed.ru|

-131-

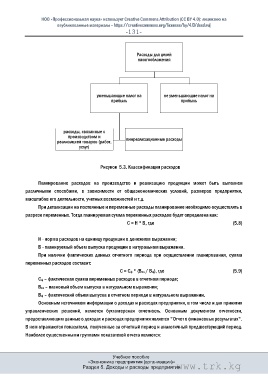

Расходы для целей

налогообложения

уменьшающие налог на не уменьшающие налог на

прибыль прибыль

расходы, связанные с

производством и

реализацией товаров (работ, внереализационные расходы

услуг)

Рисунок 5.3. Классификация расходов

Планирование расходов на производство и реализацию продукции может быть выполнен

различными способами, в зависимости от общеэкономических условий, размеров предприятия,

масштабов его деятельности, учетных возможностей и т.д.

При детализации на постоянные и переменные расходы планирование необходимо осуществлять в

разрезе переменных. Тогда планируемая сумма переменных расходов будет определена как:

С = Н * В, где (5.8)

Н - норма расходов на единицу продукции в денежном выражении;

В - планируемый объем выпуска продукции в натуральном выражении.

При наличии фактических данных отчетного периода при осуществлении планирования, сумма

переменных расходов составит:

С = Сф * (Впл / Вф), где (5.9)

Сф – фактическая сумма переменных расходов в отчетном периоде;

Впл – плановый объем выпуска в натуральном выражении;

Вф – фактический объем выпуска в отчетном периоде в натуральном выражении.

Основным источником информации о доходах и расходах предприятия, в том числе и для принятия

управленческих решений, является бухгалтерская отчетность. Основным документом отчетности,

предоставляющим данные о доходах и расходах предприятия является "Отчет о финансовых результатах".

В нем отражаются показатели, полученные за отчетный период и аналогичный предшествующий период.

Наиболее существенными группами показателей отчета являются:

Учебное пособие

«Экономика предприятия (организации)»

Раздел 5. Доходы и расходы предприятия www.trk.kg