Page 61 - revista mapa

P. 61

En notas a los estados financieros se presentará un cuadro comparativo del periodo actual con el anterior, que contenga una discriminación más detallada de las partidas ya descritas.

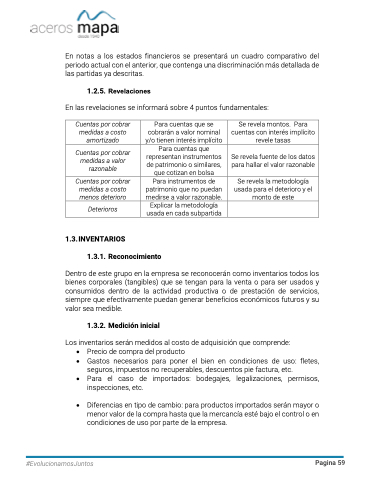

1.2.5. Revelaciones

En las revelaciones se informará sobre 4 puntos fundamentales:

Cuentas por cobrar medidas a costo amortizado

Para cuentas que se cobrarán a valor nominal y/o tienen interés implícito

Se revela montos. Para cuentas con interés implícito revele tasas

Cuentas por cobrar medidas a valor razonable

Para cuentas que representan instrumentos de patrimonio o similares, que cotizan en bolsa

Se revela fuente de los datos para hallar el valor razonable

Cuentas por cobrar medidas a costo menos deterioro

Para instrumentos de patrimonio que no puedan medirse a valor razonable.

Se revela la metodología usada para el deterioro y el monto de este

Deterioros

Explicar la metodología usada en cada subpartida

1.3. INVENTARIOS

1.3.1. Reconocimiento

Dentro de este grupo en la empresa se reconocerán como inventarios todos los bienes corporales (tangibles) que se tengan para la venta o para ser usados y consumidos dentro de la actividad productiva o de prestación de servicios, siempre que efectivamente puedan generar beneficios económicos futuros y su valor sea medible.

1.3.2. Medición inicial

Los inventarios serán medidos al costo de adquisición que comprende:

• Precio de compra del producto

• Gastos necesarios para poner el bien en condiciones de uso: fletes,

seguros, impuestos no recuperables, descuentos pie factura, etc.

• Para el caso de importados: bodegajes, legalizaciones, permisos,

inspecciones, etc.

• Diferencias en tipo de cambio: para productos importados serán mayor o menor valor de la compra hasta que la mercancía esté bajo el control o en condiciones de uso por parte de la empresa.

#EvolucionamosJuntos

Pagina 59