Page 62 - revista mapa

P. 62

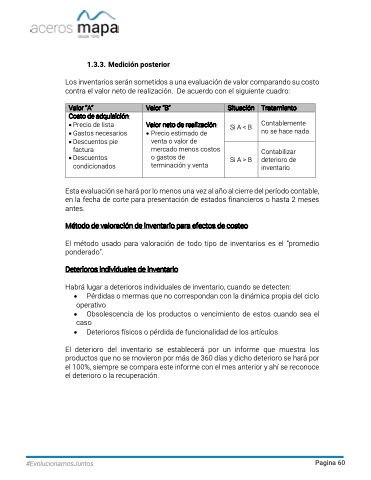

1.3.3. Medición posterior

Los inventarios serán sometidos a una evaluación de valor comparando su costo contra el valor neto de realización. De acuerdo con el siguiente cuadro:

Valor “A”

Valor “B”

Situación

Tratamiento

Costo de adquisición:

• Precio de lista

• Gastos necesarios

• Descuentos pie

factura

• Descuentos

condicionados

Valor neto de realización: • Precio estimado de

venta o valor de mercado menos costos o gastos de terminación y venta

Si A < B

Contablemente no se hace nada

Si A > B

Contabilizar deterioro de inventario

Esta evaluación se hará por lo menos una vez al año al cierre del período contable, en la fecha de corte para presentación de estados financieros o hasta 2 meses antes.

Método de valoración de inventario para efectos de costeo

El método usado para valoración de todo tipo de inventarios es el “promedio ponderado”.

Deterioros individuales de inventario

Habrá lugar a deterioros individuales de inventario, cuando se detecten:

• Pérdidas o mermas que no correspondan con la dinámica propia del ciclo

operativo

• Obsolescencia de los productos o vencimiento de estos cuando sea el

caso

• Deterioros físicos o pérdida de funcionalidad de los artículos

El deterioro del inventario se establecerá por un informe que muestra los productos que no se movieron por más de 360 días y dicho deterioro se hará por el 100%, siempre se compara este informe con el mes anterior y ahí se reconoce el deterioro o la recuperación.

#EvolucionamosJuntos

Pagina 60