Page 72 - revista mapa

P. 72

estatutos, instrucciones del ente regulador o actas de asamblea general, especialmente para:

• Utilidades no distribuidas o destinadas

• Reservas legales, estatutarias y voluntarias

• Las utilidades de conversión a las NIIF

Todos los costos asociados a la colocación de acciones se reconocen en resultados y no harán parte de la medición del valor de tales aportes.

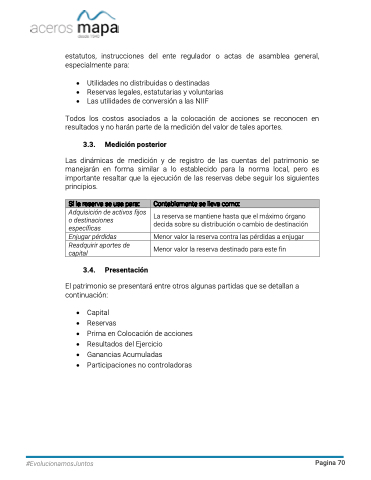

3.3. Medición posterior

Las dinámicas de medición y de registro de las cuentas del patrimonio se manejarán en forma similar a lo establecido para la norma local, pero es importante resaltar que la ejecución de las reservas debe seguir los siguientes principios.

Si la reserva se usa para:

Contablemente se lleva como:

Adquisición de activos fijos o destinaciones específicas

La reserva se mantiene hasta que el máximo órgano decida sobre su distribución o cambio de destinación

Enjugar pérdidas

Menor valor la reserva contra las pérdidas a enjugar

Readquirir aportes de capital

Menor valor la reserva destinado para este fin

3.4. Presentación

El patrimonio se presentará entre otros algunas partidas que se detallan a continuación:

• Capital

• Reservas

• Prima en Colocación de acciones

• Resultados del Ejercicio

• Ganancias Acumuladas

• Participaciones no controladoras

#EvolucionamosJuntos

Pagina 70