Page 78 - revista mapa

P. 78

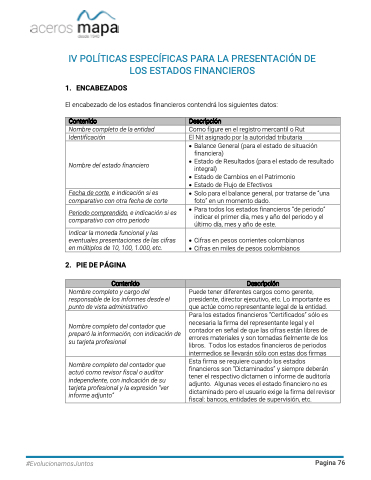

IV POLÍTICAS ESPECÍFICAS PARA LA PRESENTACIÓN DE LOS ESTADOS FINANCIEROS

1. ENCABEZADOS

El encabezado de los estados financieros contendrá los siguientes datos:

Contenido

Descripción

Nombre completo de la entidad

Como figure en el registro mercantil o Rut

Identificación

El Nit asignado por la autoridad tributaria

Nombre del estado financiero

• Balance General (para el estado de situación financiera)

• Estado de Resultados (para el estado de resultado integral)

• Estado de Cambios en el Patrimonio

• Estado de Flujo de Efectivos

Fecha de corte, e indicación si es comparativo con otra fecha de corte

• Solo para el balance general, por tratarse de “una foto” en un momento dado.

Periodo comprendido, e indicación si es comparativo con otro periodo

• Para todos los estados financieros “de periodo” indicar el primer día, mes y año del periodo y el último día, mes y año de este.

Indicar la moneda funcional y las eventuales presentaciones de las cifras en múltiplos de 10, 100, 1.000, etc.

• Cifras en pesos corrientes colombianos • Cifras en miles de pesos colombianos

2. PIE DE PÁGINA

Contenido

Descripción

Nombre completo y cargo del responsable de los informes desde el punto de vista administrativo

Puede tener diferentes cargos como gerente, presidente, director ejecutivo, etc. Lo importante es que actúe como representante legal de la entidad.

Nombre completo del contador que preparó la información, con indicación de su tarjeta profesional

Para los estados financieros “Certificados” sólo es necesaria la firma del representante legal y el contador en señal de que las cifras están libres de errores materiales y son tomadas fielmente de los libros. Todos los estados financieros de periodos intermedios se llevarán sólo con estas dos firmas

Nombre completo del contador que actuó como revisor fiscal o auditor independiente, con indicación de su tarjeta profesional y la expresión “ver informe adjunto”

Esta firma se requiere cuando los estados financieros son “Dictaminados” y siempre deberán tener el respectivo dictamen o informe de auditoría adjunto. Algunas veces el estado financiero no es dictaminado pero el usuario exige la firma del revisor fiscal: bancos, entidades de supervisión, etc.

#EvolucionamosJuntos

Pagina 76