Page 79 - revista mapa

P. 79

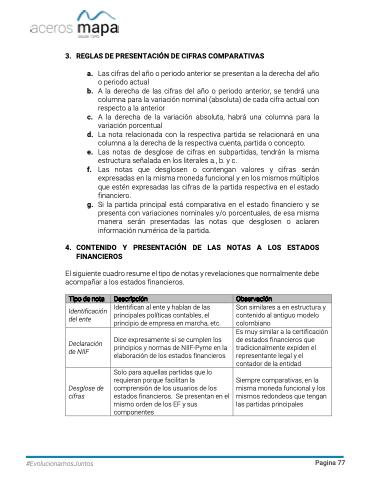

3. REGLAS DE PRESENTACIÓN DE CIFRAS COMPARATIVAS

a. Lascifrasdelañooperiodoanteriorsepresentanaladerechadelaño o periodo actual

b. A la derecha de las cifras del año o periodo anterior, se tendrá una columna para la variación nominal (absoluta) de cada cifra actual con respecto a la anterior

c. A la derecha de la variación absoluta, habrá una columna para la variación porcentual

d. La nota relacionada con la respectiva partida se relacionará en una columna a la derecha de la respectiva cuenta, partida o concepto.

e. Las notas de desglose de cifras en subpartidas, tendrán la misma estructura señalada en los literales a., b. y c.

f. Las notas que desglosen o contengan valores y cifras serán expresadas en la misma moneda funcional y en los mismos múltiplos que estén expresadas las cifras de la partida respectiva en el estado financiero.

g. Si la partida principal está comparativa en el estado financiero y se presenta con variaciones nominales y/o porcentuales, de esa misma manera serán presentadas las notas que desglosen o aclaren información numérica de la partida.

4. CONTENIDO Y PRESENTACIÓN DE LAS NOTAS A LOS ESTADOS FINANCIEROS

El siguiente cuadro resume el tipo de notas y revelaciones que normalmente debe acompañar a los estados financieros.

Tipo de nota

Descripción

Observación

Identificación del ente

Identifican al ente y hablan de las principales políticas contables, el principio de empresa en marcha, etc.

Son similares a en estructura y contenido al antiguo modelo colombiano

Declaración de NIIF

Dice expresamente si se cumplen los principios y normas de NIIF-Pyme en la elaboración de los estados financieros

Es muy similar a la certificación de estados financieros que tradicionalmente expiden el representante legal y el contador de la entidad

Desglose de cifras

Solo para aquellas partidas que lo requieran porque facilitan la comprensión de los usuarios de los estados financieros. Se presentan en el mismo orden de los EF y sus componentes

Siempre comparativas, en la misma moneda funcional y los mismos redondeos que tengan las partidas principales

#EvolucionamosJuntos

Pagina 77