Page 21 - INGENIERIAFINANCIERA

P. 21

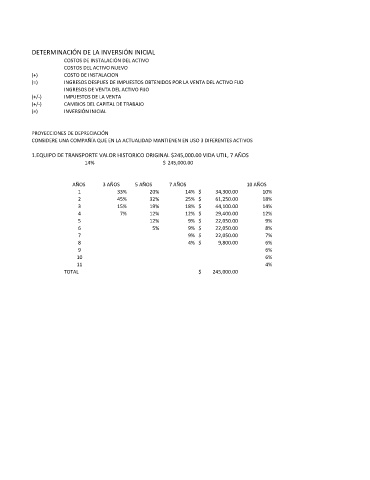

DETERMINACIÓN DE LA INVERSIÓN INICIAL

COSTOS DE INSTALACIÓN DEL ACTIVO

COSTOS DEL ACTIVO NUEVO

(+) COSTO DE INSTALACION

(=) INGRESOS DESPUES DE IMPUESTOS OBTENIDOS POR LA VENTA DEL ACTIVO FIJO

INGRESOS DE VENTA DEL ACTIVO FIJO

(+/-) IMPUESTOS DE LA VENTA

(+/-) CAMBIOS DEL CAPITAL DE TRABAJO

(=) INVERSIÓN INICIAL

PROYECCIONES DE DEPRECIACIÓN

CONSIDERE UNA COMPAÑÍA QUE EN LA ACTUALIDAD MANTIENEN EN USO 3 DIFERENTES ACTIVOS

1.EQUIPO DE TRANSPORTE VALOR HISTORICO ORIGINAL $245,000.00 VIDA UTIL, 7 AÑOS

14% $ 245,000.00

AÑOS 3 AÑOS 5 AÑOS 7 AÑOS 10 AÑOS

1 33% 20% 14% $ 34,300.00 10%

2 45% 32% 25% $ 61,250.00 18%

3 15% 19% 18% $ 44,100.00 14%

4 7% 12% 12% $ 29,400.00 12%

5 12% 9% $ 22,050.00 9%

6 5% 9% $ 22,050.00 8%

7 9% $ 22,050.00 7%

8 4% $ 9,800.00 6%

9 6%

10 6%

11 4%

TOTAL $ 245,000.00