Page 11 - ระบบสาระสนเทศทางการบัญชี

P. 11

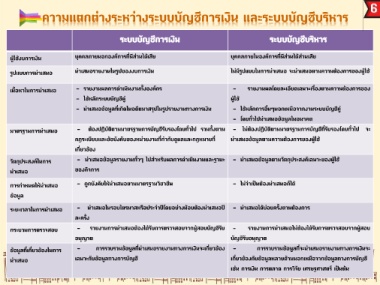

ความแตกต่างระหว่างระบบบัญชีการเงิน และระบบบัญชีบริหาร

ระบบบัญชีการเงิน ระบบบัญชีบริหาร

ผู้ใช้งบการเงิน บุคคลภายนอกองค์การที่มีส่วนได้เสีย บุคคลภายในองค์การที่มีส่วนได้ส่วนเสีย

รูปแบบการน าเสนอ น าเสนอรายงานในรูปของงบการเงิน ไม่มีรูปแบบในการน าเสนอ จะน าเสนอตามความต้องการของผู้ใช้

เนื้อหาในการน าเสนอ - รายงานผลการด าเนินงานทั้งองค์กร - รายงานผลโดยละเอียดเฉพาะเรื่องตามความต้องการของ

- ใช้หลักระบบบัญชีคู่ ผู้ใช้

- น าเสนอข้อมูลที่เกิดในอดีตมาสรุปในรูปรายงานทางการเงิน - ใช้หลักการอื่นๆนอกเหนือจากงานระบบบัญชีคู่

- โดยทั่วไปน าเสนอข้อมูลในอนาคต

มาตรฐานการน าเสนอ - ต้องปฏิบัติตามมาตรฐานการบัญชีรับรองโดยทั่วไป รวมทั้งตาม - ไม่ต้องปฏิบัติตามมาตรฐานการบัญชีที่รับรองโดยทั่วไป จะ

กฎระเบียบและข้อบังคับของหน่วยงานที่ก ากับดูแลและกฎหมายที่ น าเสนอข้อมูลตามความต้องการของผู้ใช้

เกี่ยวข้อง

วัตถุประสงค์ในการ - น าเสนอข้อมูลรายงานทั่วๆ ไปส าหรับผลการด าเนินงานและฐานะ - น าเสนอข้อมูลตามวัตถุประสงค์เฉพาะของผู้ใช้

น าเสนอ ของกิจการ

การก าหนดให้น าเสนอ - ถูกบังคับให้น าเสนอตามมาตรฐานวิชาชีพ - ไม่จ าเป็นต้องน าเสนอก็ได้

ข้อมูล

ระยะเวลาในการน าเสนอ - น าเสนอในรอบไตรมาสหรือประจ าปีโดยอย่างน้อยต้องน าเสนอปี - น าเสนอได้บ่อยครั้งตามต้องการ

ละครั้ง

กระบวนการตรวจสอบ - รายงานการน าเสนอต้องได้รับการตรวจสอบจากผู้สอบบัญชีรับ - รายงานการน าเสนอไม่ต้องได้รับการตรวจสอบจากผู้สอบ

อนุญาต บัญชีรับอนุญาต

ข้อมูลที่เกี่ยวข้องในการ - การรวบรวมข้อมูลที่น าเสนอรายงานทางการเงินจะเกี่ยวข้อง - การรวบรวมข้อมูลที่จะน าเสนอรายงานทางการเงินจะ

น าเสนอ เฉพาะกับข้อมูลทางการบัญชี เกี่ยวข้องกับข้อมูลหลายด้านนอกเหนือจากข้อมูลทางการบัญชี

เช่น การเงิน การตลาด การวิจัย เศรษฐศาสตร์ เป็นต้น