Page 31 - E-BOOK การบัญชีเบื้องต้น 1

P. 31

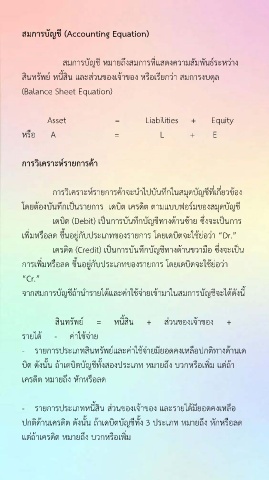

สมการบัญชี (Accounting Equation)

สมการบัญชี หมายถึงสมการที่แสดงความสัมพันธระหวาง

สินทรัพย หนี้สิน และสวนของเจาของ หรือเรียกวา สมการงบดุล

(Balance Sheet Equation)

Asset = Liabilities + Equity

หรือ A = L + E

การวิเคราะหรายการคา

การวิเคราะหรายการคาจะนําไปบันทึกในสมุดบัญชีที่เกี่ยวของ

โดยตองบันทึกเปนรายการ เดบิต เครดิต ตามแบบฟอรมของสมุดบัญชี

เดบิต (Debit) เปนการบันทึกบัญชีทางดานซาย ซึ่งจะเปนการ

เพิ่มหรือลด ขึ้นอยูกับประเภทของรายการ โดยเดบิตจะใชยอวา “Dr.”

เครดิต (Credit) เปนการบันทึกบัญชีทางดานขวามือ ซึ่งจะเปน

การเพิ่มหรือลด ขึ้นอยูกับประเภทของรายการ โดยเดบิตจะใชยอวา

“Cr.”

จากสมการบัญชีถานํารายไดและคาใชจายเขามาในสมการบัญชีจะไดดังนี้

สินทรัพย = หนี้สิน + สวนของเจาของ +

รายได - คาใชจาย

- รายการประเภทสินทรัพยและคาใชจายมียอดคงเหลือปกติทางดานเด

บิต ดังนั้น ถาเดบิตบัญชีทั้งสองประเภท หมายถึง บวกหรือเพิ่ม แตถา

เครดิต หมายถึง หักหรือลด

- รายการประเภทหนี้สิน สวนของเจาของ และรายไดมียอดคงเหลือ

ปกติดานเครดิต ดังนั้น ถาเดบิตบัญชีทั้ง 3 ประเภท หมายถึง หักหรือลด

แตถาเครดิต หมายถึง บวกหรือเพิ่ม