Page 57 - E-BOOK การบัญชีเบื้องต้น 1

P. 57

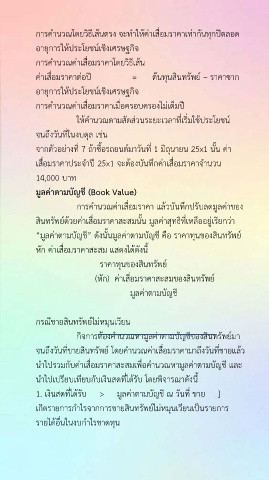

การคํานวณโดยวิธีเสนตรง จะทําใหคาเสื่อมราคาเทากันทุกปตลอด

อายุการใหประโยชนเชิงเศรษฐกิจ

การคํานวณคาเสื่อมราคาโดยวิธีเสน

คาเสื่อมราคาตอป = ตนทุนสินทรัพย – ราคาซาก

อายุการใหประโยชนเชิงเศรษฐกิจ

การคํานวณคาเสื่อมราคาเมื่อครอบครองไมเต็มป

ใหคํานวณตามสัดสวนระยะเวลาที่เริ่มใชประโยชน

จนถึงวันที่ในงบดุล เชน

จากตัวอยางที่ 7 ถาซื้อรถยนตมาวันที่ 1 มิถุนายน 25x1 นั้น คา

เสื่อมราคาประจําป 25x1 จะตองบันทึกคาเสื่อมราคาจํานวน

14,000 บาท

มูลคาตามบัญชี (Book Value)

การคํานวณคาเสื่อมราคา แลวบันทึกปรับลดมูลคาของ

สินทรัพยดวยคาเสื่อมราคาสะสมนั้น มูลคาสุทธิที่เหลืออยูเรียกวา

“มูลคาตามบัญชี” ดังนั้นมูลคาตามบัญชี คือ ราคาทุนของสินทรัพย

หัก คาเสื่อมราคาสะสม แสดงไดดังนี้

ราคาทุนของสินทรัพย

(หัก) คาเสื่อมราคาสะสมของสินทรัพย

มูลคาตามบัญชี

กรณีขายสินทรัพยไมหมุนเวียน

กิจการตองคํานวณหามูลคาตามบัญชีของสินทรัพยมา

จนถึงวันที่ขายสินทรัพย โดยคํานวณคาเสื่อมราคามาถึงวันที่ขายแลว

นําไปรวมกับคาเสื่อมราคาสะสมเพื่อคํานวณหามูลคาตามบัญชี และ

นําไปเปรียบเทียบกับเงินสดที่ไดรับ โดยพิจารณาดังนี้

1. เงินสดที่ไดรับ > มูลคาตามบัญชี ณ วันที่ ขาย ]

เกิดรายการกําไรจากการขายสินทรัพยไมหมุนเวียนเปนรายการ

รายไดอื่นในงบกําไรขาดทุน