Page 35 - หนังสืออิเล็กทรอนิกส์

P. 35

29

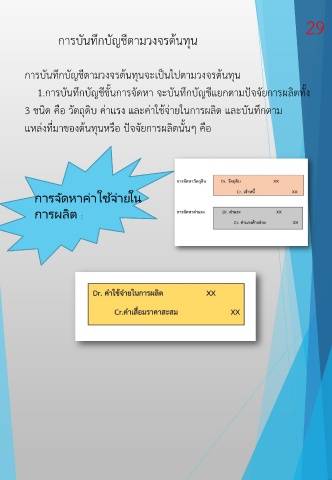

การบันทึกบัญชีตามวงจรต้นทุน

การบันทึกบัญชีตามวงจรต้นทุนจะเป็นไปตามวงจรต้นทุน

1.การบันทึกบัญชีขั้นการจัดหา จะบันทึกบัญชีแยกตามปัจจัยการผลิตทั้ง

3 ชนิด คือ วัตถุดิบ ค่าแรง และค่าใช้จ่ายในการผลิต และบันทึกตาม

แหล่งที่มาของต้นทุนหรือ ปัจจัยการผลิตนั้นๆ คือ