Page 56 - หนังสืออิเล็กทรอนิกส์

P. 56

51

หลักกำรบันทึกบัญชี สินค้ำคงเหลือแบบสินงวด

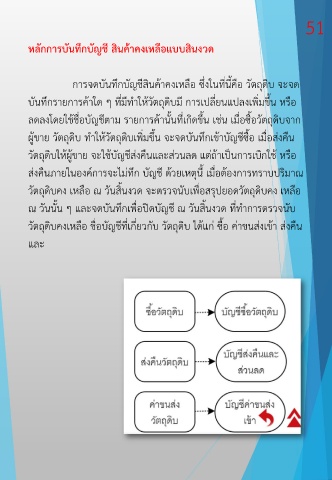

การจดบันทึกบัญชีสินค้าคงเหลือ ซึ่งในที่นี้คือ วัตถุดิบ จะจด

บันทึกรายการค้าใด ๆ ที่มีท าให้วัตถุดิบมี การเปลี่ยนแปลงเพิ่มขึ้น หรือ

ลดลงโดยใช้ชื่อบัญชีตาม รายการค้านั้นที่เกิดขึ้น เช่น เมื่อซื้อวัตถุดิบจาก

ผู้ขาย วัตถุดิบ ท าให้วัตถุดิบเพิ่มขึ้น จะจดบันทึกเข้าบัญชีซื้อ เมื่อส่งคืน

วัตถุดิบให้ผู้ขาย จะใช้บัญชีส่งคืนและส่วนลด แต่ถ้าเป็นการเบิกใช้ หรือ

ส่งคืนภายในองค์การจะไม่ทึก บัญชี ด้วยเหตุนี้ เมื่อต้องการทราบปริมาณ

วัตถุดิบคง เหลือ ณ วันสิ้นงวด จะตรวจนับเพื่อสรุปยอดวัตถุดิบคง เหลือ

ณ วันนั้น ๆ และจดบันทึกเพื่อปิดบัญชี ณ วันสิ้นงวด ที่ท าการตรวจนับ

วัตถุดิบคงเหลือ ชื่อบัญชีที่เกี่ยวกับ วัตถุดิบ ได้แก่ ซื้อ ค่าขนส่งเข้า ส่งคืน

และ