Page 12 - PIUTANG WESEL KELOMPOK 7 PAKT B 2018

P. 12

waktu 90 hari (3 bulan). Maka, Perusahaan PT. Mei Jaya akan membuat jurnal perusahaannya

sebagai berikut.

Bulan Tanggal Keterangan Debit Kredit

Januari 1 Piutang Usaha 300.000.000

Penjualan 300.000.000

Januari 31 Wesel Tagih 300.000.000

Piutang Usaha 300.000.000

Perhitungan beban bunga sama seperti pada wesel bayar yaitu,

Besaran Bunga = Rp300.000.000 x 10% x (3/12) = Rp7.500.000

Begitupun menghitung nilai jatuh temponya yaitu Rp300.000.000 + Rp7.500.000 =

Rp307.500.000

Selanjutnya, nilai ini dimasukkan pada jurnal wesel.

Bulan Tanggal Keterangan Debit Kredit

April 1 Kas 307.500.000

Pendapatan Bunga 7.500.000

Wesel Tagih 300.000.000

Menerima Pelunasan dan Bunga yang Telah Jatuh Tempo

Pihak yang berhak menerima uang dari wesel tagih disebut penerima pembayaran (payee), dan

pihak yang membuat janji disebut pembuat janji (maker). Wesel tagih digolongkan sebagai aset

lancar di neraca.

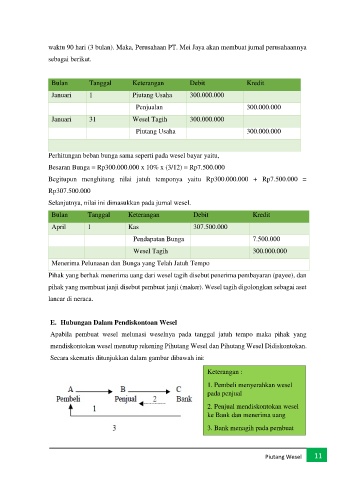

E. Hubungan Dalam Pendiskontoan Wesel

Apabila pembuat wesel melunasi weselnya pada tanggal jatuh tempo maka pihak yang

mendiskontokan wesel menutup rekening Pihutang Wesel dan Pihutang Wesel Didiskontokan.

Secara skematis ditunjukkan dalam gambar dibawah ini:

Keterangan :

1. Pembeli menyerahkan wesel

pada penjual

2. Penjual mendiskontokan wesel

ke Bank dan menerima uang

3. Bank menagih pada pembuat

wesel pada tanggal jatuh tempo

Piutang Wesel 11