Page 23 - Unidad I

P. 23

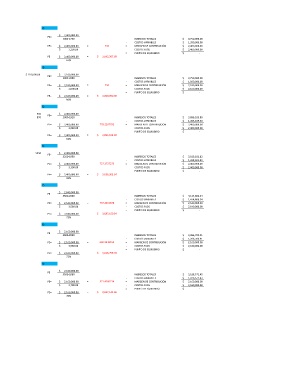

3)

$ 2,400,000.00

PE=

5000-1750 INGRESOS TOTALES $ 3,750,000.00

- COSTOS VARIABLES $ 1,350,000.00

PE= $ 2,400,000.00 = 750 = MARGEN DE CONTRIBUCIÓN $ 2,400,000.00

$ 3,250.00 - COSTOS FIJOS $ 2,400,000.00

= PUNTO DE EQUILIBRIO $ -

PE= $ 2,400,000.00 = $ 3,692,307.69

65%

4)

$ 216,000.00 $ 2,160,000.00

PE=

5000-2000 INGRESOS TOTALES $ 3,750,000.00

- COSTOS VARIABLES $ 1,500,000.00

PE= $ 2,160,000.00 = 750 = MARGEN DE CONTRIBUCIÓN $ 2,160,000.00

$ 3,000.00 - COSTOS FIJOS $ 2,160,000.00

= PUNTO DE EQUILIBRIO $ -

PE= $ 2,160,000.00 = $ 3,600,000.00

60%

5)

950 PE= $ 2,400,000.00

970 5000-1920 INGRESOS TOTALES $ 3,896,103.90

- COSTOS VARIABLES $ 1,496,103.90

PE= $ 2,400,000.00 = 779.2207792 = MARGEN DE CONTRIBUCIÓN $ 2,400,000.00

$ 3,080.00 - COSTOS FIJOS $ 2,400,000.00

= PUNTO DE EQUILIBRIO $ -

PE= $ 2,400,000.00 = $ 3,896,103.90

62%

6)

5250 $ 2,400,000.00

PE=

5250-1950 INGRESOS TOTALES $ 3,818,181.82

- COSTOS VARIABLES $ 1,418,181.82

PE= $ 2,400,000.00 = 727.2727273 = MARGEN DE CONTRIBUCIÓN $ 2,400,000.00

$ 3,300.00 - COSTOS FIJOS $ 2,400,000.00

= PUNTO DE EQUILIBRIO $ -

PE= $ 2,400,000.00 = $ 3,636,363.64

66%

7)

$ 2,640,000.00

PE=

5580-2000 INGRESOS TOTALES $ 4,114,860.34

- COSTOS VARIABLES $ 1,474,860.34

PE= $ 2,640,000.00 = 737.4301676 = MARGEN DE CONTRIBUCIÓN $ 2,640,000.00

$ 3,580.00 - COSTOS FIJOS $ 2,640,000.00

= PUNTO DE EQUILIBRIO $ -

PE= $ 2,640,000.00 = $ 3,687,150.84

72%

8)

$ 2,160,000.00

PE=

5500-2000 INGRESOS TOTALES $ 3,366,703.91

- COSTOS VARIABLES $ 1,206,703.91

PE= $ 2,160,000.00 = 603.3519553 = MARGEN DE CONTRIBUCIÓN $ 2,160,000.00

$ 3,580.00 - COSTOS FIJOS $ 2,160,000.00

= PUNTO DE EQUILIBRIO $ -

PE= $ 2,160,000.00 = $ 3,016,759.78

72%

9)

$ 2,160,000.00

PE=

5500-1800 INGRESOS TOTALES $ 3,188,571.43

- COSTOS VARIABLES $ 1,028,571.43

PE= $ 2,160,000.00 = 571.4285714 = MARGEN DE CONTRIBUCIÓN $ 2,160,000.00

$ 3,780.00 - COSTOS FIJOS $ 2,160,000.00

= PUNTO DE EQUILIBRIO $ -

PE= $ 2,160,000.00 = $ 2,857,142.86

76%