Page 46 - LKPD HP Proses Kelas XII

P. 46

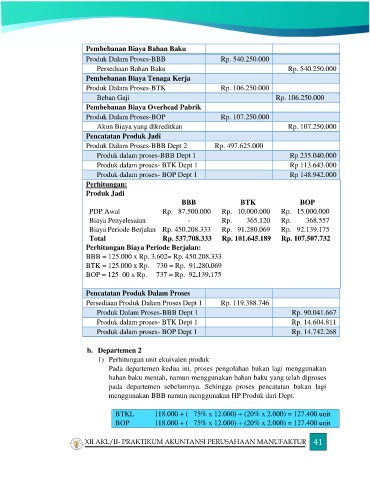

Pembebanan Biaya Bahan Baku

Produk Dalam Proses-BBB Rp. 540.250.000

Persediaan Bahan Baku Rp. 540.250.000

Pembebanan Biaya Tenaga Kerja

Produk Dalam Proses-BTK Rp. 106.250.000

Beban Gaji Rp. 106.250.000

Pembebanan Biaya Overhead Pabrik

Produk Dalam Proses-BOP Rp. 107.250.000

Akun Biaya yang dikreditkan Rp. 107.250.000

Pencatatan Produk Jadi

Produk Dalam Proses-BBB Dept 2 Rp. 497.625.000

Produk dalam proses-BBB Dept 1 Rp 235.040.000

Produk dalam proses- BTK Dept 1 Rp 113.643.000

Produk dalam proses- BOP Dept 1 Rp 148.942.000

Perhitungan:

Produk Jadi

BBB BTK BOP

PDP Awal Rp. 87.500.000 Rp. 10.000.000 Rp. 15.000.000

Biaya Penyelesaian - Rp. 365.120 Rp. 368.557

Biaya Periode Berjalan Rp. 450.208.333 Rp. 91.280.069 Rp. 92.139.175

Total Rp. 537.708.333 Rp. 101.645.189 Rp. 107.507.732

Perhitungan Biaya Periode Berjalan:

BBB = 125.000 x Rp. 3.602= Rp. 450.208.333

BTK = 125.000 x Rp. 730 = Rp. 91.280.069

BOP = 125 00 x Rp. 737 = Rp. 92.139.175

Pencatatan Produk Dalam Proses

Persediaan Produk Dalam Proses Dept 1 Rp. 119.388.746

Produk Dalam Proses-BBB Dept 1 Rp. 90.041.667

Produk dalam proses- BTK Dept 1 Rp. 14.604.811

Produk dalam proses- BOP Dept 1 Rp. 14.742.268

b. Departemen 2

1) Perhitungan unit ekuivalen produk

Pada departemen kedua ini, proses pengolahan bukan lagi menggunakan

bahan baku mentah, namun menggunakan bahan baku yang telah diproses

pada departemen sebelumnya. Sehingga proses pencatatan bukan lagi

menggunakan BBB namun menggunakan HP Produk dari Dept.

BTKL 118.000 + ( 75% x 12.000) + (20% x 2.000) = 127.400 unit

BOP 118.000 + ( 75% x 12.000) + (20% x 2.000) = 127.400 unit

XII AKL/II- PRAKTIKUM AKUNTANSI PERUSAHAAN MANUFAKTUR 41