Page 23 - livre- Créer son entreprise_Neat

P. 23

Livre Blanc - Créer son entreprise : Les étapes d’un lancement réussi 23

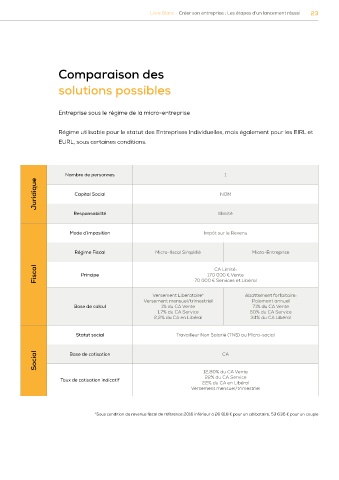

Comparaison des

solutions possibles

Entreprise sous le régime de la micro-entreprise

Régime utilisable pour le statut des Entreprises Individuelles, mais également pour les EIRL et

EURL, sous certaines conditions.

Nombre de personnes 1

Juridique Capital Social NON

Responsabilité Illimité

Mode d’imposition Impôt sur le Revenu

Régime Fiscal Micro-fiscal Simplifié Micro-Entreprise

Fiscal Principe 70 000 € Services et Libéral

CA Limité:

170 000 € Vente

Versement Libératoire* Abattement forfaitaire:

Versement mensuel/trimestriel Paiement annuel

Base de calcul 1% du CA Vente 71% du CA Vente

1,7% du CA Service 50% du CA Service

2,2% du CA en Libéral 34% du CA Libéral

Statut social Travailleur Non Salarié (TNS) au Micro-social

Social Base de cotisation CA

12,80% du CA Vente

22% du CA Service

Taux de cotisation indicatif

22% du CA en Libéral

Versement mensuel/trimestriel

*Sous condition de revenus fiscal de référence 2016 inférieur à 26 818 € pour un célibataire, 53 636 € pour un couple