Page 22 - (Done) E-LKPD Berbasis HOTS Ak Keuangan Kurikulum 2013

P. 22

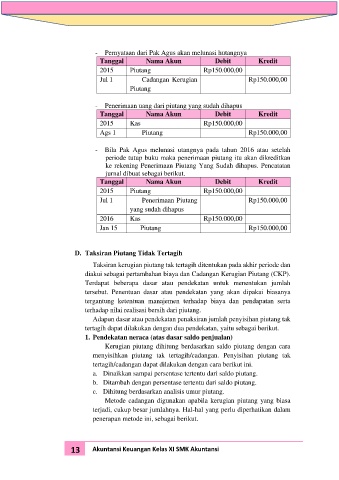

- Pernyataan dari Pak Agus akan melunasi hutangnya

Tanggal Nama Akun Debit Kredit

2015 Piutang Rp150.000,00

Jul 1 Cadangan Kerugian Rp150.000,00

Piutang

- Penerimaan uang dari piutang yang sudah dihapus

Tanggal Nama Akun Debit Kredit

2015 Kas Rp150.000,00

Ags 1 Piutang Rp150.000,00

- Bila Pak Agus melunasi utangnya pada tahun 2016 atau setelah

periode tutup buku maka penerimaan piutang itu akan dikreditkan

ke rekening Penerimaan Piutang Yang Sudah dihapus. Pencatatan

jurnal dibuat sebagai berikut.

Tanggal Nama Akun Debit Kredit

2015 Piutang Rp150.000,00

Jul 1 Penerimaan Piutang Rp150.000,00

yang sudah dihapus

2016 Kas Rp150.000,00

Jan 15 Piutang Rp150.000,00

D. Taksiran Piutang Tidak Tertagih

Taksiran kerugian piutang tak tertagih ditentukan pada akhir periode dan

diakui sebagai pertambahan biaya dan Cadangan Kerugian Piutang (CKP).

Terdapat beberapa dasar atau pendekatan untuk menentukan jumlah

tersebut. Penentuan dasar atau pendekatan yang akan dipakai biasanya

tergantung ketentuan manajemen terhadap biaya dan pendapatan serta

terhadap nilai realisasi bersih dari piutang.

Adapun dasar atau pendekatan penaksiran jumlah penyisihan piutang tak

tertagih dapat dilakukan dengan dua pendekatan, yaitu sebagai berikut.

1. Pendekatan neraca (atas dasar saldo penjualan)

Kerugian piutang dihitung berdasarkan saldo piutang dengan cara

menyisihkan piutang tak tertagih/cadangan. Penyisihan piutang tak

tertagih/cadangan dapat dilakukan dengan cara berikut ini.

a. Dinaikkan sampai persentase tertentu dari saldo piutang.

b. Ditambah dengan persentase tertentu dari saldo piutang.

c. Dihitung berdasarkan analisis umur piutang.

Metode cadangan digunakan apabila kerugian piutang yang biasa

terjadi, cukup besar jumlahnya. Hal-hal yang perlu diperhatikan dalam

penerapan metode ini, sebagai berikut.

13 Akuntansi Keuangan Kelas XI SMK Akuntansi