Page 13 - Copy of White and Light Teal Graduation Program

P. 13

(1 + 2)

Nilai HMETD FGHI adalah:

HT – X = Rp400 - Rp100 = Rp300

Pembuktian:

Investor Andi memiliki 1 lot saham FGHI dan mendapatkan 2 lot HMETD FGHI. Jika Andi

tidak berniat melaksanakan HMETD tersebut, maka Andi harus menjual HMETD di pasar

sekunder dengan harga yang mengkompensasi Andi atas potensi kerugian akibat

penurunan harga saham ABC (Rp1.000) menjadi harga teoretis (Rp400).

Nilai portfolio awal: 1 x 100 x Rp1.000 = Rp100.000

Nilai teoretis portfolio: 1 x 100 x Rp400 = Rp40.000

Potensi kerugian (HMETD tidak dilaksanakan) = Rp100.000 – Rp40.000 = Rp60.000

Nilai HMETD = Rp60.000 = Rp30

2 x 100

Dilusi Efek

Dalam rights issue, investor berhak untuk melaksanakan HMETD maupun tidak. BEI

menyediakan sarana bagi investor yang tidak berniat untuk melaksanakan HMETD dan

menjual HMETD tersebut di pasar sekunder. HMETD disebut efek dilutif karena

pelaksanaan dari HMETD dapat menyebabkan dilusi kepemilikan efek.

Pembeli siaga (stand-by buyer) adalah pihak yang membeli efek baru jika tidak diminati

oleh investor yang sudah ada. Umumnya pembeli siaga adalah investor strategis maupun

perusahaan sekuritas yang menjadi underwriter.

Potensi dilusi HMETD dan efek dilutif lain (obligasi konversi, waran, dan opsi saham)

dapat dilihat dari perbedaan harga teoretis dan harga cum. Jika harga teoretis lebih tinggi

dari pada harga cum, efek tersebut menjadi antidilutif, dengan asumsi bahwa konversi

efek menjadi saham tidak akan dilakukan.

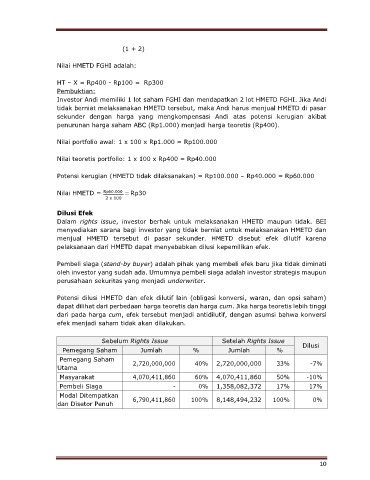

Sebelum Rights Issue Setelah Rights Issue

Pemegang Saham Jumlah % Jumlah % Dilusi

Pemegang Saham 2,720,000,000 40% 2,720,000,000 33% -7%

Utama

Masyarakat 4,070,411,860 60% 4,070,411,860 50% -10%

Pembeli Siaga - 0% 1,358,082,372 17% 17%

Modal Ditempatkan

dan Disetor Penuh 6,790,411,860 100% 8,148,494,232 100% 0%

10