Page 175 - STI annual report 2022 ver.thai

P. 175

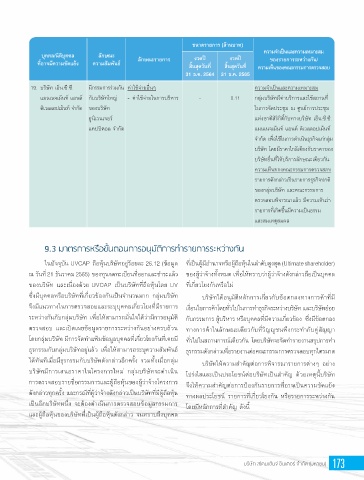

ขนาดรายการ (ล้านบาท)

ความจ�าเป็นและความเหมาะสม

บุคคล/นิติบุคคล ลักษณะ งวดปี งวดปี

ของรายการระหว่างกัน/

ที่อาจมีความขัดแย้ง ความสัมพันธ์ ลักษณะรายการ สิ้นสุดวันที่ สิ้นสุดวันที่ ความเห็นของคณะกรรมการตรวจสอบ

31 ธ.ค. 2564 31 ธ.ค. 2565

19. บริษัท เอ็น.ซี.ซี. มีกรรมการร่วมกัน ค่าใช้จ่ายอื่นๆ ความจ�าเป็นและความเหมาะสม

แมนเนจเม้นท์ แอนด์ กับบริษัทใหญ่ - ค่าใช้จ่ายในการบริหาร - 0.11 กลุ่มบริษัทมีค่าบริการและใช้สถานที่

ดิเวลลอปเม้นท์ จากัด ของบริษัท ในการจัดประชุม ณ ศูนย์การประชุม

�

ี

ยูนิเวนเจอร์ แห่งชาติสิริกิติ์กับทางบริษัท เอน.ซ.ซ.

็

ี

แคปปิตอล จ�ากัด แมนเนจเม้นท์ แอนด์ ดิเวลลอปเม้นท์

ุ

่

่

ิ

ุ

จ�ากัด เพื่อใช้ในการด�าเนินธรกจแกกลม

บริษัท โดยมีราคาใกล้เคียงกบราคาของ

ั

บริษัทอื่นที่ให้บริการลักษณะเดียวกัน

ความเห็นของคณะกรรมการตรวจสอบ

รายการดังกล่าวเป็นรายการธุรกิจปกติ

ของกลุ่มบริษัท และคณะกรรมการ

ตรวจสอบพิจารณาแล้ว มีความเห็นว่า

รายการที่เกิดขึ้นมีความเป็นธรรม

และสมเหตุสมผล

�

�

ในปัจจุบัน UVCAP ถือหุ้นบริษัทอยู่ร้อยละ 26.12 (ข้อมูล ท่เป็นผู้มีอานาจหรือผู้ถือหุ้นในลาดับสูงสุด (Ultimate shareholder)

ี

ณ วันที่ 21 ธันวาคม 2565) ของทุนจดทะเบียนที่ออกและช�าระแล้ว ของผู้ว่าจ้างท้งหมด เพ่อให้ทราบว่าผู้ว่าจ้างดังกล่าวถือเป็นบุคคล

ื

ั

ี

ของบริษัท และเน่องด้วย UVCAP เป็นบริษัทท่ถือหุ้นโดย UV ที่เกี่ยวโยงกันหรือไม่

ื

ซงมบคคลหรอบรษทท่เกยวข้องกนเป็นจานวนมาก กลุ่มบริษัท บริษัทได้อนุมัติหลักการเก่ยวกับข้อตกลงทางการค้าท่ม ี

ั

�

ี

ั

ึ

่

ุ

ื

ิ

ี

่

ี

ี

ี

จึงมีแนวทางในการตรวจสอบและระบุบุคคลเก่ยวโยงท่มีรายการ เง่อนไขการค้าโดยท่วไปในการทาธรกจระหว่างบรษัท และบรษัทย่อย

ี

ี

ั

ื

�

ิ

ิ

ิ

ุ

ื

ระหว่างกันกับกลุ่มบริษัท เพ่อให้สามารถม่นใจได้ว่ามีการอนุมัต ิ กับกรรมการ ผู้บริหาร หรือบุคคลท่มีความเก่ยวข้อง ซ่งมีข้อตกลง

ั

ี

ึ

ี

ตรวจสอบ และเปิดเผยข้อมูลรายการระหว่างกันอย่างครบถ้วน ทางการค้าในลกษณะเดียวกบทวญญชนพงกระทากบค่สญญา

ั

ั

ู

ึ

่

ู

ิ

ั

ั

ี

�

�

ี

โดยกลุ่มบริษัท มีการจัดทาแฟ้มข้อมูลบุคคลท่เก่ยวโยงกันท่เคยม ี ท่วไปในสถานการณ์เดียวกัน โดยบริษัทจะจัดทารายงานสรุปการทา

ี

ี

�

�

ั

ื

ุ

่

ุ

ั

ธรกรรมกับกล่มบรษทอย่แล้ว เพอให้สามารถระบความสมพันธ์ ธุรกรรมดังกล่าวเพ่อรายงานต่อคณะกรรมการตรวจสอบทุกไตรมาส

ิ

ู

ั

ุ

ื

ื

ได้ทันทีเม่อมีธุรกรรมกับบริษัทดังกล่าวอีกคร้ง รวมท้งเม่อกลุ่ม บริษัทให้ความสาคัญต่อการพิจารณารายการต่างๆ อย่าง

ื

ั

ั

�

บริษัทมีการเสนอราคาในโครงการใหม่ กลุ่มบริษัทจะดาเนิน โปร่งใสและเป็นประโยชน์ต่อบริษัทเป็นสาคัญ ด้วยเหตุน้บริษัท

�

�

ี

การตรวจสอบรายช่อกรรมการและผู้ถือหุ้นของผู้ว่าจ้างโครงการ จึงให้ความสาคัญต่อการป้องกันรายการท่อาจเป็นความขัดแย้ง

ื

ี

�

ดังกล่าวทุกครั้ง และกรณีที่ผู้ว่าจ้างดังกล่าวเป็นบริษัทที่มีผู้ถือหุ้น ทางผลประโยชน์ รายการท่เก่ยวโยงกัน หรือรายการระหว่างกัน

ี

ี

ึ

�

เป็นอีกบริษัทหน่ง จะต้องดาเนินการตรวจสอบข้อมูลกรรมการ โดยมีหลักการที่ส�าคัญ ดังนี้

ี

และผู้ถือหุ้นของบริษัทท่เป็นผู้ถือหุ้นดังกล่าว จนทราบถึงบุคคล

บริษัท สโตนเฮ้นจ์ อินเตอร์ จำ�กัด (มห�ชน) 173