Page 45 - CIFPB_DMB_TC_Manuel Environnement bancaire et monétaire_Neat

P. 45

Environnement bancaire et monétaire Diplôme des Métiers de Banque

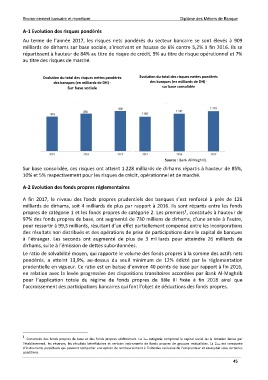

A-1 Evolution des risques pondérés

Au terme de l’année 2017, les risques nets pondérés du secteur bancaire se sont élevés à 909

milliards de dirhams sur base sociale, s’inscrivant en hausse de 6% contre 5,2% à fin 2016. Ils se

répartissent à hauteur de 84% au titre de risque de crédit, 9% au titre de risque opérationnel et 7%

au titre des risques de marché.

Evolution du total des risques nettes pondérés Evolution du total des risques nettes pondérés

des banques (en milliards de DH) - des banques (en milliards de DH) -

Sur base sociale sur base consolidée

Source : Bank Al Maghrib.

Sur base consolidée, ces risques ont atteint 1.228 milliards de dirhams répartis à hauteur de 85%,

10% et 5% respectivement pour les risques de crédit, opérationnel et de marché.

A-2 Evolution des fonds propres réglementaires

A fin 2017, le niveau des fonds propres prudentiels des banques s’est renforcé à près de 126

milliards de dirhams, soit 4 milliards de plus par rapport à 2016. Ils sont répartis entre les fonds

1

propres de catégorie 1 et les fonds propres de catégorie 2. Les premiers , constitués à hauteur de

97% des fonds propres de base, ont augmenté de 730 millions de dirhams, d’une année à l’autre,

pour ressortir à 99,3 milliards, résultant d’un effet partiellement compensé entre les incorporations

des résultats non distribués et des opérations de prise de participations dans le capital de banques

à l’étranger. Les seconds ont augmenté de plus de 3 milliards pour atteindre 26 milliards de

dirhams, suite à l’émission de dettes subordonnées.

Le ratio de solvabilité moyen, qui rapporte le volume des fonds propres à la somme des actifs nets

pondérés, a atteint 13,9%, au-dessus du seuil minimum de 12% édicté par la réglementation

prudentielle en vigueur. Ce ratio est en baisse d’environ 40 points de base par rapport à fin 2016,

en relation avec la levée progressive des dispositions transitoires accordées par Bank Al-Maghrib

pour l’application totale du régime de fonds propres de Bâle III fixée à fin 2018 ainsi que

l’accroissement des participations bancaires qui font l’objet de déductions des fonds propres.

1

Constitués des fonds propres de base et des fonds propres additionnels. La 1ère catégorie comprend le capital social ou la dotation émise par

l’établissement, les réserves, les résultats bénéficiaires et certains instruments de fonds propres de groupes mutualistes. La 2ème est composée

d’instruments perpétuels qui peuvent comporter une option de remboursement à l’initiative exclusive de l’emprunteur et exerçable sous certaines

conditions.

45