Page 40 - CIFPB_DMB_TC_Manuel Environnement bancaire et monétaire_Neat

P. 40

Environnement bancaire et monétaire Diplôme des Métiers de Banque

Financement par le biais des Institutions Financières Bancaires (IFB)

Dans les économies modernes, les besoins de financement nécessaires au développement des

entreprises excèdent généralement les ressources d’épargne. La différence est nourrie par une

simple création monétaire. C’est cette possibilité de créer de la monnaie, qui distingue les IFB des

autres établissements de crédit.

A la différence des IFNB (qui ne font que prêter les fonds qu’elles ont empruntés), les banques ne

se contentent pas seulement de prêter les ressources collectées auprès des différents agents

économiques. Elles créent en permanence, par le crédit, la monnaie qu’elles prêtent : ce qui signifie

que les fonds prêtés ne sont pas tous collectés mais en partie créés par les établissements

bancaires qui transforment les actifs non monétaires en actifs monétaires lors de l’octroi de

nouveaux crédits.

En résumé, si pour les IFB les « prêts font les dépôts » parce qu’ils créent généralement la monnaie

qu’ils prêtent, pour les IFNB, en revanche, les dépôts font les crédits étant donné qu’ils ne font que

prêter l’épargne collectée.

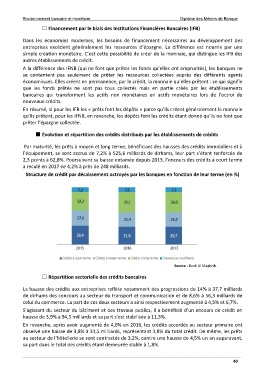

Evolution et répartition des crédits distribués par les établissements de crédits

Par maturité, les prêts à moyen et long terme, bénéficiant des hausses des crédits immobiliers et à

l’équipement, se sont accrus de 7,2% à 525,6 milliards de dirhams, leur part s’étant renforcée de

2,3 points à 62,8%. Poursuivant sa baisse entamée depuis 2013, l’encours des crédits à court terme

a reculé en 2017 de 4,2% à près de 248 milliards.

Structure de crédit par décaissement octroyés par les banques en fonction de leur terme (en %)

Source : Bank Al Maghrib.

Répartition sectorielle des crédits bancaires

La hausse des crédits aux entreprises reflète notamment des progressions de 14% à 37,7 milliards

de dirhams des concours au secteur du transport et communication et de 8,6% à 56,3 milliards de

celui du commerce. La part de ces deux secteurs a ainsi respectivement augmenté à 4,5% et 6,7%.

S’agissant du secteur du bâtiment et des travaux publics, il a bénéficié d’un encours de crédit en

hausse de 3,9% à 94,5 milliards et sa part s’est stabilisée à 11,3%.

En revanche, après avoir augmenté de 4,6% en 2016, les crédits accordés au secteur primaire ont

observé une baisse de 3,8% à 31,5 milliards, représentant 3,8% du total crédit. De même, les prêts

au secteur de l’hôtellerie se sont contractés de 3,2%, contre une hausse de 4,5% un an auparavant,

sa part dans le total des crédits étant demeurée stable à 1,8%.

40