Page 107 - Master BW_Pengantar Akuntansi untuk Perusahaan Jasa dan Dagang_ok (fix)

P. 107

beberapa orang maka perlu dibuat suatu sistem pencatatan yang khusus

dirancang yang disebut jurnal khusus. Jadi jurnal khusus merupakan

jurnal untuk mencatat transaksi-transaksi yang sejenis yang sering terjadi.

Dengan demikian dalam satu jurnal khusus akan merupakan satu

kelompok tersendiri dalam transaksi yang sama. Tujuannya adalah untuk

menganalisis jumlah dan spesifikasi dari setiap transaksi yang berulang

tersebut. Sementara itu, aktivitas perusahaan dagang yang tidak dapat

ditampung dan dicatat dalam jurnal khusus maka akan ditampung ke

dalam jurnal umum.

Jurnal umum cocok untuk perusahaan kecil yang sering melakukan

transaksi-transaksi serupa, namun bagi perusahaan besar yang

menjalankan banyak macam transaksi, dalam hal ini penggunaan jurnal

umum menjadi tidak praktis. Berikut merupakan perbedaan antara jurnal

umum dan jurnal khusus.

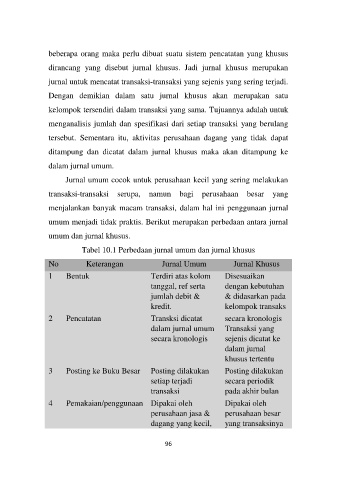

Tabel 10.1 Perbedaan jurnal umum dan jurnal khusus

No Keterangan Jurnal Umum Jurnal Khusus

1 Bentuk Terdiri atas kolom Disesuaikan

tanggal, ref serta dengan kebutuhan

jumlah debit & & didasarkan pada

kredit. kelompok transaks

2 Pencatatan Transksi dicatat secara kronologis

dalam jurnal umum Transaksi yang

secara kronologis sejenis dicatat ke

dalam jurnal

khusus tertentu

3 Posting ke Buku Besar Posting dilakukan Posting dilakukan

setiap terjadi secara periodik

transaksi pada akhir bulan

4 Pemakaian/penggunaan Dipakai oleh Dipakai oleh

perusahaan jasa & perusahaan besar

dagang yang kecil, yang transaksinya

96