Page 110 - Master BW_Pengantar Akuntansi untuk Perusahaan Jasa dan Dagang_ok (fix)

P. 110

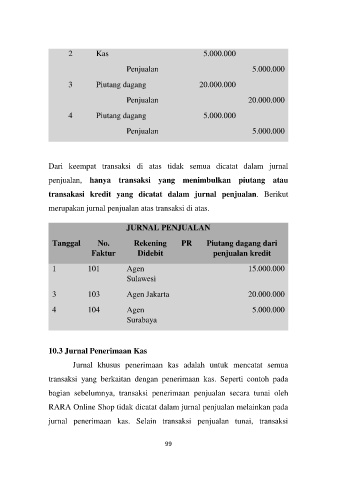

2 Kas 5.000.000

Penjualan 5.000.000

3 Piutang dagang 20.000.000

Penjualan 20.000.000

4 Piutang dagang 5.000.000

Penjualan 5.000.000

Dari keempat transaksi di atas tidak semua dicatat dalam jurnal

penjualan, hanya transaksi yang menimbulkan piutang atau

transakasi kredit yang dicatat dalam jurnal penjualan. Berikut

merupakan jurnal penjualan atas transaksi di atas.

JURNAL PENJUALAN

Tanggal No. Rekening PR Piutang dagang dari

Faktur Didebit penjualan kredit

1 101 Agen 15.000.000

Sulawesi

3 103 Agen Jakarta 20.000.000

4 104 Agen 5.000.000

Surabaya

10.3 Jurnal Penerimaan Kas

Jurnal khusus penerimaan kas adalah untuk mencatat semua

transaksi yang berkaitan dengan penerimaan kas. Seperti contoh pada

bagian sebelumnya, transaksi penerimaan penjualan secara tunai oleh

RARA Online Shop tidak dicatat dalam jurnal penjualan melainkan pada

jurnal penerimaan kas. Selain transaksi penjualan tunai, transaksi

99