Page 51 - Master BW_Pengantar Akuntansi untuk Perusahaan Jasa dan Dagang_ok (fix)

P. 51

Akun perlengkapan adalah untuk mencatata barang-barang sekali

pakai yang umur ekonomisnya tidak lebih dari satu tahun, seperti

alat tulis kantor, jika di perusahaan salon maka berupa shampo,

lulur, sabun. Jika di usaha bengkel misalnya oli, bensin. Pada

akhir periode dilakukan perhitungan perlengkapan secara fisik

sehingga diketahui berapa perlengkapan yang belum terpakai dan

sudah terpakai. Perlengkapan yang belum terpakai akan tetap

tercatat sebagai aktiva lancar di Neraca, sedangkan untuk

perelngkapan yang sudah terpakai maka akan dicatat sebagai

beban perlengkapan. Maka jurnal penyesuaian yang diperlukan

adalah:

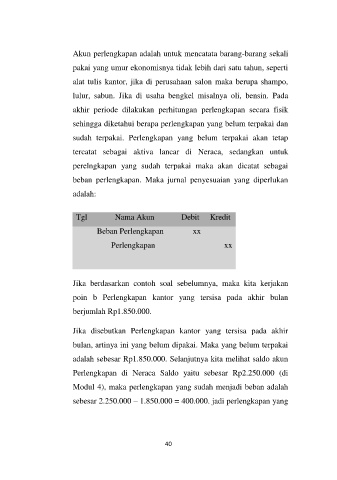

Tgl Nama Akun Debit Kredit

Beban Perlengkapan xx

Perlengkapan xx

Jika berdasarkan contoh soal sebelumnya, maka kita kerjakan

poin b Perlengkapan kantor yang tersisa pada akhir bulan

berjumlah Rp1.850.000.

Jika disebutkan Perlengkapan kantor yang tersisa pada akhir

bulan, artinya ini yang belum dipakai. Maka yang belum terpakai

adalah sebesar Rp1.850.000. Selanjutnya kita melihat saldo akun

Perlengkapan di Neraca Saldo yaitu sebesar Rp2.250.000 (di

Modul 4), maka perlengkapan yang sudah menjadi beban adalah

sebesar 2.250.000 – 1.850.000 = 400.000. jadi perlengkapan yang

40