Page 53 - Master BW_Pengantar Akuntansi untuk Perusahaan Jasa dan Dagang_ok (fix)

P. 53

sewa kamar kos dicatat sebagai pendapatan diterima dimuka.

Ketika sudah berlalu 1 bulan, maka pendapatan diterima dimuka

sudah bisa diakui sebagai pendapatan utk jangka waktu 1 bulan

tersebut. Misalnya ibu kos menerima sewa kamar kos untuk 3

bulan sebesar Rp3.000.000 (atau 1 juta per bulan), maka akan

muncul di Neraca Saldo akun Pendapatan diterima dimuka sisi

debit sebesar Rp3.000.000. Ketika lewat satu bulan maka

Pendapatan diterima dimuka tersebut telah menjadi pendapatan

sebesar 1.000.000 sehingga jurnal penyesuaiannya adalah:

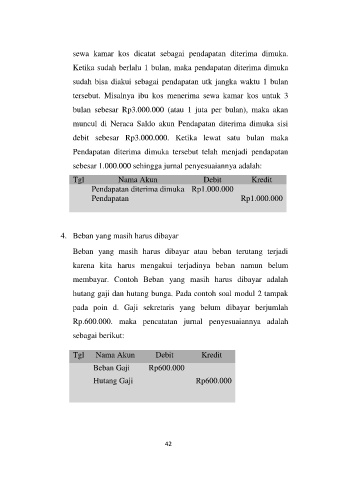

Tgl Nama Akun Debit Kredit

Pendapatan diterima dimuka Rp1.000.000

Pendapatan Rp1.000.000

4. Beban yang masih harus dibayar

Beban yang masih harus dibayar atau beban terutang terjadi

karena kita harus mengakui terjadinya beban namun belum

membayar. Contoh Beban yang masih harus dibayar adalah

hutang gaji dan hutang bunga. Pada contoh soal modul 2 tampak

pada poin d. Gaji sekretaris yang belum dibayar berjumlah

Rp.600.000. maka pencatatan jurnal penyesuaiannya adalah

sebagai berikut:

Tgl Nama Akun Debit Kredit

Beban Gaji Rp600.000

Hutang Gaji Rp600.000

42